เดชรัต สุขกำเนิด

Think Forward Center

In Focus

- บ้านหรือที่พักอาศัยเป็นหนึ่งในปัจจัยที่มีความสำคัญสำหรับการดำเนินชีวิต แต่ครัวเรือนจำนวนไม่น้อยกว่า 4.1 ล้านครัวเรือนทั่วประเทศ (หรือประมาณร้อยละ 18.8) ก็ยังไม่มีที่พักอาศัยเป็นของตนเอง และถ้าเป็นในเขตเมืองพบว่า ครัวเรือนในเมืองประมาณร้อยละ 31.3 ไม่มีที่พักอาศัยของตนเอง

- ภาระค่าใช้จ่ายด้านที่พักอาศัยของกลุ่มครัวเรือนในเมืองที่จนที่สุด จะสูงกว่ากลุ่มครัวเรือนอื่นๆ เป็นอย่างมาก โดยเฉพาะอย่างยิ่งหากเป็นครัวเรือนที่ไม่มีที่พักอาศัยเป็นของตนเอง

- หลังจากปี 2556 ดัชนีราคาที่พักอาศัย เพิ่มเร็วกว่าดัชนีค่าจ้างแรงงาน สะท้อนให้เห็นว่า การมีที่พักอาศัยเป็นของตนเองน่าจะยากขึ้นเรื่อยๆ สำหรับผู้ที่ทำงานเป็นพนักงาน/ลูกจ้างทั่วไป

- การลงทุนในโครงการที่พักอาศัยราคาประหยัดสำหรับผู้มีรายได้น้อย นำไปสู่ผลประโยชน์ทางด้านอื่นๆ ตามมาอีกหลายประการ เช่น การลดหนี้สิน การศึกษา การลงทุนในธุรกิจ แต่ตลาดอสังหาริมทรัพย์ไม่ค่อยสนใจที่จะลงทุนในตลาดที่พักอาศัยราคาประหยัดมากนัก

- ลักษณะที่พักอาศัยราคาประหยัดที่เป็นที่ต้องการจะมีลักษณะดังนี้

- อยู่ไม่ไกลจากแหล่ง/พื้นที่ทำงาน (เดิม)

- ภาระในการผ่อนชำระหนี้ประมาณไม่เกินร้อยละ 30 ของรายได้ หรือประมาณ 2,000-5,000 บาท/เดือน

- อัตราดอกเบี้ยประมาณร้อยละ 2-3% ต่อปี มูลค่าอสังหาริมทรัพย์ที่เหมาะสมจะเพิ่มขึ้นเป็นประมาณ 500,000 ถึง 1,400,000 บาท

- จำนวนหน่วยของชุมชนแต่ละไม่ใหญ่เกินไป จนไม่สามารถจัดการระบบสาธารณูปโภค และบริการอื่นๆ ในชุมชนใหม่ได้อย่างมีประสิทธิภาพ

- มีพื้นที่ส่วนกลางสำหรับการพักผ่อน ออกกำลังกาย ทำกิจกรรมชุมชน และการลดรายจ่ายสำหรับครัวเรือน เช่น การปลูกผักสวนครัว

- ชุมชน/ครัวเรือนมีส่วนร่วมในการออกแบบชุมชน/บ้านพักอาศัย

- กำหนดเป้าหมายการจัดทำบ้านพักอาศัยแบบประหยัดให้ได้ 400,000 หน่วย ในเวลา 5 ปี (ประมาณ 10% ของผู้ที่ไม่มีที่พักอาศัยเป็นของตนเองทั้งหมด แยกเป็นในเขตกรุงเทพมหานครจำนวน 100,000 หน่วย ในพื้นที่ปริมณฑลจำนวน 100,000 หน่วย และในจังหวัดอื่นๆ อีกประมาณ 200,000 หน่วย

- รัฐบาลควรสนับสนุนงบประมาณสำหรับหน่วยงานที่ทำหน้าที่ด้านการสร้างที่พักอาศัยแบบประหยัดเดิม (ทั้งการเคหะแห่งชาติ และสถาบันพัฒนาองค์กรชุมชน) ให้มากขึ้น และควรสนับสนุนให้มีผู้พัฒนาโครงการรายใหม่ ซึ่งอาจจะเป็นทั้งธุรกิจเอกชน วิสาหกิจเพื่อสังคม หรือองค์กรที่ไม่แสวงหากำไร ให้เข้ามาร่วมดำเนินการด้วย

นโยบายบ้านพักอาศัยราคาประหยัด

บ้านหรือที่พักอาศัยเป็นหนึ่งในปัจจัยที่มีความสำคัญสำหรับการดำเนินชีวิต ไม่ใช่เฉพาะในฐานะของปัจจัย 4 เท่านั้น แต่ยังมีความสำคัญในฐานะของทรัพย์สินที่สร้างความมั่นคงในชีวิต และการเพิ่มศักยภาพในกิจกรรมทางเศรษฐกิจของครัวเรือนอีกด้วย

แต่ครัวเรือนจำนวนไม่น้อยกว่า 4.1 ล้านครัวเรือนทั่วประเทศ (หรือประมาณร้อยละ 18.8) ก็ยังไม่มีที่พักอาศัยเป็นของตนเอง ในจำนวนนี้ ประมาณ 3.2 ล้านครัวเรือน เป็นครัวเรือนที่อาศัยอยู่ในเมือง (หรือเขตเทศบาล) ซึ่งหากคิดเฉพาะครัวเรือนในเมือง พบว่า ครัวเรือนในเมืองประมาณร้อยละ 31.3 ไม่มีที่พักอาศัยของตนเอง

ภาระค่าที่พักอาศัยสูงมากสำหรับคนจน

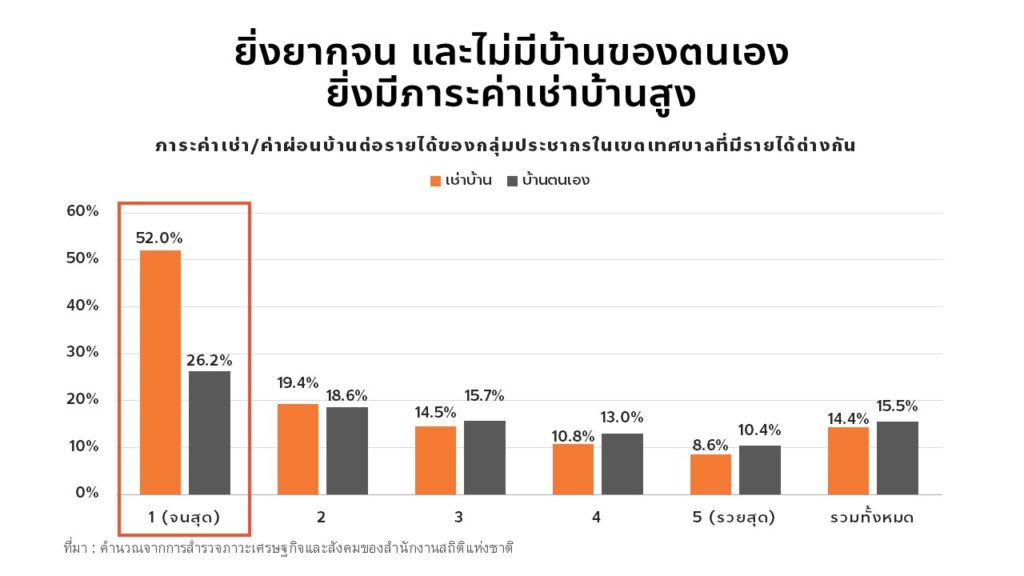

การที่ครัวเรือนจำนวนมากไม่มีที่พักอาศัยเป็นของตนเอง ทำให้ภาระค่าใช้จ่ายในด้านที่พักอาศัยเพิ่มสูงขึ้นมาก โดยถ้าหากพิจารณาจากครัวเรือนในเมืองตามระดับรายได้ที่แตกต่างกัน ตั้งแต่กลุ่มครัวเรือน 20% ที่จนที่สุด (หรือเรียกว่า กลุ่มควินไทล์ที่ 1) จนถึงกลุ่มครัวเรือน 20% ที่มีรายได้มากที่สุด (หรือกลุ่มควินไทล์ที่ 5) ตามภาพที่ 1 จะพบว่า ภาระค่าใช้จ่ายด้านที่พักอาศัยของกลุ่มครัวเรือนในเมืองที่จนที่สุด (ควินไทล์ที่ 1) จะสูงกว่ากลุ่มครัวเรือนอื่นๆ มาก โดยเฉพาะอย่างยิ่งหากเป็นครัวเรือนที่ไม่มีที่พักอาศัยเป็นของตนเอง ภาระค่าใช้จ่ายเงินสดจะสูงกว่า 50% ของรายได้เงินสดของครัวเรือนเลยทีเดียว

ปัญหาในการเป็นเจ้าของที่พักอาศัยแบบประหยัด

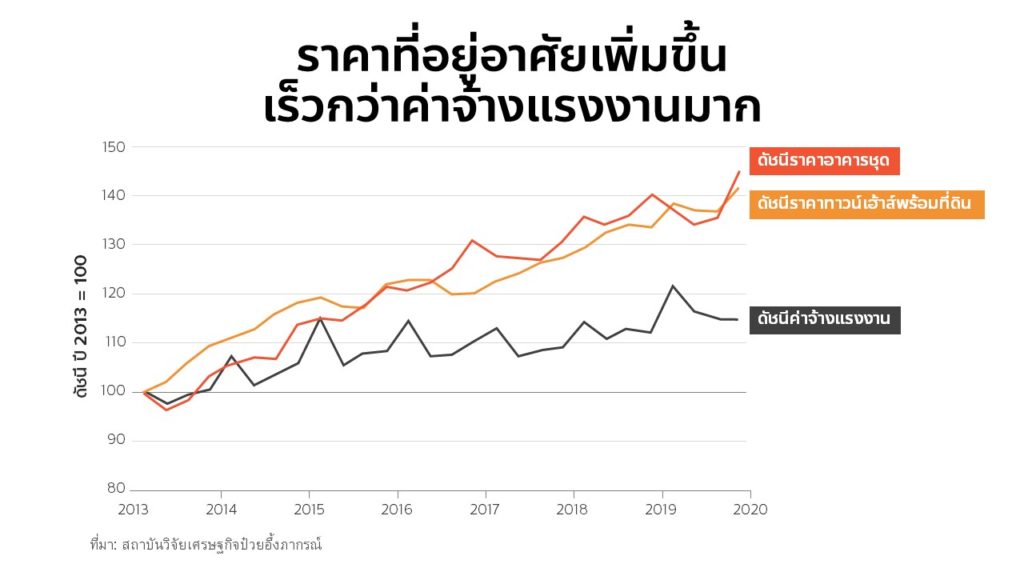

สาเหตุหนึ่งที่ครัวเรือนไทยจำนวนมาก ยังไม่สามารถเป็นเจ้าของที่พักอาศัยของตนเองได้ ก็เพราะราคาที่พักอาศัยแพงขึ้นอย่างมาก ข้อมูลจากสถาบันวิจัยเศรษฐกิจป๋วยอึ้งภากรณ์ (ภาพที่ 2) แสดงให้เห็นว่า ตั้งแต่ปี 2556 ดัชนีราคาที่พักอาศัย ทั้งคอนโดมีเนียม และทาวน์เฮ้าส์ เพิ่มเร็วกว่าดัชนีค่าจ้างแรงงาน สะท้อนให้เห็นว่า การมีที่พักอาศัยเป็นของตนเองน่าจะยากขึ้นเรื่อยๆ สำหรับผู้ที่ทำงานเป็นพนักงาน/ลูกจ้างทั่วไป ทั้งนี้ ยังไม่นับรวมถึงภาระดอกเบี้ยที่จะต้องใช้ในการกู้/ผ่อนชำระบ้านที่ซื้อมาด้วย

ยิ่งไปกว่านั้น สำหรับครัวเรือนที่มีรายได้น้อย และต้องการที่พักอาศัยในราคาประหยัด ผลการศึกษาของ สถาบันวิจัยเศรษฐกิจป๋วยอึ้งภากรณ์ก็จะพบว่า ตลาดอสังหาริมทรัพย์แทบจะไม่มีการสร้างที่พักอาศัยที่มีราคาต่ำกว่า 1 ล้านบาท ออกมาขายในตลาด เพราะการสร้างที่พักอาศัยที่มีมูลค่าสูงจะให้ผลตอบแทนทางการเงินที่มากกว่า

ผลประโยชน์ทางเศรษฐกิจของการมีที่พักอาศัยเป็นของตนเอง

แต่หากพิจารณาในภาพรวมแล้ว การมีที่พักอาศัยเป็นของตนเองนั้นให้ประโยชน์ทางเศรษฐกิจในภาพรวมหลายด้านมาก ตัวอย่างเช่น ผลการศึกษาของนิพนธ์ พัวพงศกร และคณะ (2557) แสดงให้เห็นว่า ครัวเรือนที่ได้เข้าร่วมโครงการบ้านมั่นคงมีผลดีทางเศรษฐกิจตามมาหลายประการ ได้แก่

- ค่าจ้างต่อเดือนของครัวเรือน สูงกว่าครัวเรือนเปรียบเทียบ (นับเฉพาะผู้หารายได้ที่มีอายุตั้งแต่ 15 ปีขึ้นไป) โดยครัวเรือนในโครงการบ้านมั่นคง ได้รับค่าจ้าง 15,689 บาท/เดือน ในขณะที่ครัวเรือนเปรียบเทียบ ได้รับค่าจ้าง 13,780 บาท/เดือน

- รายได้จากการดำเนินธุรกิจ มากกว่าครัวเรือนเปรียบเทียบ โดยครัวเรือนในโครงการบ้านมั่นคง มีรายได้จากการดำเนินธุรกิจ 7,959 บาท/เดือน ในขณะที่ครัวเรือนเปรียบเทียบ มีรายได้จากการดำเนินธุรกิจ 6,006 บาท/เดือน

- หนี้สินจากการดำเนินธุรกิจ มากกว่าครัวเรือนเปรียบเทียบ (ซึ่งสะท้อนความมั่นคงในการลงทุนเพื่อเพิ่มโอกาสทางธุรกิจ) โดยครัวเรือนในโครงการบ้านมั่นคง มีหนี้สินจากการดำเนินธุรกิจ 5,461 บาท ในขณะที่ครัวเรือนเปรียบเทียบ มีหนี้สินจากการดำเนินธุรกิจ 2,468 บาท

- หนี้สินอื่นๆ (ที่ไม่รวมหนี้สินจากการดำเนินธุรกิจ) น้อยกว่าครัวเรือนเปรียบเทียบ โดยครัวเรือนในโครงการบ้านมั่นคง มีหนี้สินอื่นๆ ทั้งหมด 17,958 บาท ในขณะที่ครัวเรือนเปรียบเทียบ มีหนี้สินอื่นๆ ทั้งหมด 26,709 บาท

- ค่าใช้จ่ายเพื่อการศึกษา มากกว่าครัวเรือนเปรียบเทียบ (สะท้อนถึงความสามารถในการลงทุนเพื่อพัฒนาศักยภาพในอนาคต) โดยครัวเรือนในโครงการบ้านมั่นคง มีค่าใช้จ่ายเพื่อการศึกษา 9,409 บาท/ภาคการศึกษา ในขณะที่ครัวเรือนเปรียบเทียบ มีค่าใช้จ่ายเพื่อการศึกษา 6,738 บาท/ภาคการศึกษา

เพราะฉะนั้น การลงทุนในโครงการที่พักอาศัยราคาประหยัดสำหรับผู้มีรายได้น้อย จึงมีผลประโยชน์ทางด้านอื่นๆ อีกมาก ทั้งในระยะสั้น (เช่น การลดหนี้สิน) และในระยะยาว (เช่น การศึกษา การดำเนินธุรกิจ) แต่ตลาดอสังหาริมทรัพย์อาจไม่ค่อยสนใจที่จะลงทุนในตลาดที่พักอาศัยราคาประหยัดมากนัก ดังนั้น รัฐบาลจึงควรจะมีนโยบายสนับสนุนการสร้างพัฒนาที่พักอาศัยสำหรับผู้มีรายได้น้อยที่ชัดเจน และกระตุ้นให้เกิดตลาดสำหรับที่พักอาศัยราคาประหยัดไม่ได้

ลักษณะของบ้านพักอาศัยราคาประหยัด

จากการประชุมกลุ่มย่อยร่วมกับครัวเรือนที่มีรายได้น้อย และมีความประสงค์จะมีบ้านพักอาศัยแบบประหยัดเป็นของตนเอง พบว่าลักษณะที่พักอาศัยราคาประหยัดที่เป็นที่ต้องการจะมีลักษณะดังนี้

- อยู่ไม่ไกลจากแหล่ง/พื้นที่ทำงาน (เดิม) เพื่อประหยัดค่าใช้จ่ายและเวลาในการเดินทาง

- ภาระในการผ่อนชำระหนี้ประมาณไม่เกินร้อยละ 30 ของรายได้ หรือประมาณ 2,000-5,000 บาท/เดือน ซึ่งหากคำนวณจากอัตราดอกเบี้ยเงินกู้ที่ 6% ต่อปี มูลค่าอสังหาริมทรัพย์ที่เหมาะสมจะประมาณ 400,000 – 900,000 บาท

- หากอัตราดอกเบี้ยลดลงมาเหลือร้อยละ 2% ต่อปี มูลค่าอสังหาริมทรัพย์ที่เหมาะสมจะเพิ่มขึ้นเป็นประมาณ 500,000 ถึง 1,400,000 บาท หรือในทางกลับกัน ถ้ามูลค่าอสังหาริมทรัพย์อยู่ที่ประมาณ 400,000-900,000 บาท และมีอัตราดอกเบี้ย 2% อัตราการผ่อนชำระจะลดลงเหลือประมาณ 1,500 – 3,500 บาท/เดือน

- จำนวนหน่วยของชุมชนไม่ใหญ่เกินไป จนไม่สามารถจัดการระบบสาธารณูปโภค และบริการอื่นๆ ในชุมชนใหม่ได้อย่างมีประสิทธิภาพ

- มีพื้นที่ส่วนกลางสำหรับการพักผ่อน ออกกำลังกาย ทำกิจกรรมชุมชน และการลดรายจ่ายสำหรับครัวเรือน เช่น การปลูกผักสวนครัว รวมถึง ที่พักอาศัยสำหรับผู้ด้อยโอกาสที่สุดในชุมชน เช่น ผู้พิการ หรือผู้สูงอายุที่ไร้ที่พึ่งพิง

- ชุมชน/ครัวเรือนมีส่วนร่วมในการออกแบบชุมชน/บ้านพักอาศัย เพื่อให้ตอบโจทย์ของผู้อยู่อาศัยให้มากที่สุด

แนวนโยบายสำหรับบ้านพักอาศัยแบบประหยัด

จากความต้องการข้างต้น การพัฒนาบ้านพักอาศัยแบบประหยัด จึงจำเป็นต้องมีองค์ประกอบหลักๆ 4 ประการคือ

- การจัดหาที่ดิน ที่มีลักษณะไม่ไกลจากแหล่งทำงาน/แหล่งตลาด ซึ่งมักจะเป็นพื้นที่ที่มีมูลค่าที่ดินสูง ดังนั้น การจัดหาที่ดินจึงอาจต้องจัดหาที่ดินจากพื้นที่ที่ไม่ใช้ประโยชน์ของหน่วยราชการต่างๆ และการจัดซื้อที่ดินที่สามารถพัฒนาการคมนาคมและระบบสาธารณูปโภคให้เข้าถึงได้ รัฐบาล (โดยร่วมกับองค์กรปกครองส่วนท้องถิ่น และหน่วยงานที่รับผิดชอบ) จึงควรดำเนินการรวบรวมที่ดินเหล่านี้ นอกจากนี้ ในระยะยาว การจัดทำผังเมืองควรมีการคำนึงถึงการจัดสรรพื้นที่ที่เหมาะสมสำหรับการจัดทำบ้านพักอาศัยแบบประหยัดในแต่ละย่านหรือแต่ละพื้นที่ด้วย

- อัตราดอกเบี้ยเงินกู้ ดังที่ได้กล่าวไปแล้วว่า อัตราดอกเบี้ยเงินกู้มีผลอย่างยิ่งต่อความสามารถในการผ่อนชำระหนี้ของครัวเรือนที่มีรายได้น้อย เพราะฉะนั้น รัฐบาลควรจัดหา/อุดหนุนอัตราดอกเบี้ยเงินกู้ที่ต่ำมากเช่น 2-3% ต่อปี เหมือนที่ดำเนินการในต่างประเทศ

- การออกแบบชุมชน และที่พักอาศัยให้เหมาะสมกับทุกช่วงวัย และสามารถบริหารจัดการในรูปแบบของ “ชุมชน” ได้จริง ไม่มีขนาดใหญ่เกินไปจนกลายเป็น “คอขวด” ในการให้บริการสาธารณูปโภคต่างๆ ของราชการ หรือหน่วยงานท้องถิ่น (เช่น การจัดการขยะ) หรือเป็นภาระเพิ่มเติมต่อผู้พักอาศัย (เช่น ค่าใช้จ่ายในการเดินทาง) รวมถึงอาจออกแบบให้ลดค่าใช้จ่ายสำหรับครัวเรือน เช่น การติดตั้งระบบโซลาร์เซลล์บนหลังคา หรือพื้นที่แปลงผักสวนครัวสำหรับครัวเรือนและชุมชน

- ผู้พัฒนาโครงการและตัวที่พักอาศัยแบบประหยัด รัฐบาลควรสนับสนุนงบประมาณสำหรับหน่วยงานที่ทำหน้าที่ด้านการสร้างที่พักอาศัยแบบประหยัด (ทั้งการเคหะแห่งชาติ และสถาบันพัฒนาองค์กรชุมชน) ให้มากขึ้น และควรสนับสนุนให้มีผู้พัฒนาโครงการรายใหม่ ซึ่งอาจจะเป็นทั้งธุรกิจเอกชน วิสาหกิจเพื่อสังคม หรือองค์กรที่ไม่แสวงหากำไร ให้เข้ามาดำเนินการด้วย ภายใต้ (ก) กรอบกติกาที่เหมาะสม เช่น ข้อกำหนดด้านคุณภาพ/ราคาที่พักอาศัย หรือ (ข) ภายใต้งบประมาณสนับสนุนของทางราชการ ในพื้นที่ที่รัฐบาลจัดหามาให้ (ในข้อแรก)

นโยบายบ้านพักอาศัยแบบประหยัด

จากแนวนโยบายที่กล่าวมาทั้งหมด Think Forward Center เห็นว่า นโยบายเร่งด่วนที่ควรดำเนินการเพื่อช่วยให้ครัวเรือนที่ยังไม่มีบ้านพักอาศัยเป็นของตนเองจำนวน 4 ล้านครัวเรือน ได้มีโอกาสเป็นเจ้าของที่พักอาศัยของตนเอง ประกอบด้วย

- กำหนดเป้าหมายการจัดทำบ้านพักอาศัยแบบประหยัดให้ได้ 400,000 หน่วย ในเวลา 5 ปี (ประมาณ 10% ของผู้ที่ไม่มีที่พักอาศัยเป็นของตนเองทั้งหมด แยกเป็นในเขตกรุงเทพมหานครจำนวน 100,000 หน่วย ในพื้นที่ปริมณฑลจำนวน 100,000 หน่วย และในจังหวัดอื่นๆ อีกประมาณ 200,000 หน่วย

- จัดตั้งกองทุนเพื่อสนับสนุนการจัดหา/จัดซื้อและปรับปรุงที่ดินและระบบสาธารณูปโภค เพื่อใช้และเตรียมใช้ในการก่อสร้างบ้านพักอาศัยแบบประหยัดให้ได้ตามเป้าหมายที่กำหนดไว้ข้างต้น

- จัดหาและสนับสนุนสินเชื่อดอกเบี้ยต่ำในอัตรา 2-3% ต่อปี สำหรับผู้ที่ซื้อบ้านพักอาศัยในราคาประหยัด (เช่น ราคาต่ำกว่า 1,000,000 บาท/หน่วย) จากนั้น อัตราดอกเบี้ยอาจเพิ่มขึ้นตามมูลค่าของบ้าน เช่น อัตราดอกเบี้ย 3-4% ต่อปี สำหรับบ้านพักอาศัยราคา 1-3 ล้านบาท เป็นต้น

- สนับสนุนงบประมาณ เงินทุนหมุนเวียน และพัฒนาศักยภาพของหน่วยงานที่ทำหน้าที่พัฒนาโครงการบ้านพักอาศัยแบบประหยัด ทั้งในส่วนของราชการ เอกชน วิสาหกิจเพื่อสังคม และหน่วยงานไม่แสวงหากำไรต่างๆ โดยมีการพัฒนาแนวทางสนับสนุนโดยละเอียดต่อไป

- การพัฒนารูปแบบการก่อสร้างอาคารพักอาศัย และชุมชน โดยเน้นที่ (ก) ความประหยัดและความคงทนในการใช้งาน และบำรุงรักษา (ข) การใช้วัสดุที่ผลิตในประเทศ และการใช้ช่างชุมชน/ช่างภายในท้องถิ่น (ค) การใช้ระยะเวลาในการก่อสร้างน้อย และ (ง) ผลประโยชน์ต่อสภาพแวดล้อมและคุณภาพชีวิต เช่น การระบายอากาศ การประหยัดพลังงาน การจัดการของเสีย และอื่นๆ

เอกสารอ้างอิง

สถาบันวิจัยเศรษฐกิจป๋วยอึ้งภากรณ์, 2564 . Affordable Housing: บ้านซื้อหรือเช่า เราควรรับภาระได้, https://www.pier.or.th/abridged/2021/10/

นิพนธ์ พัวพงศกร และคณะ, 2557. การประเมินมูลค่าเพิ่มที่เกิดจากโครงการบ้านมั่นคง สถาบันวิจัยเพื่อการพัฒนาประเทศไทย https://tdri.or.th/2014/05/wb102/