เดชรัต สุขกำเนิด

Think Forward Center

เมื่อกล่าวถึงภาระภาษีของผู้คนในประเทศ หลายคนมีความเข้าใจที่คลาดเคลื่อนไปว่า ภาระการจ่ายภาษีเป็นของคนกลุ่มเดียว คือ กลุ่มครัวเรือนที่มีรายได้สูงเท่านั้น และทำให้คนจำนวนหนึ่งพาลคิดไปว่า สิทธิในการกำหนดแนวทางการพัฒนาประเทศ และ/หรือ การใช้งบประมาณของประเทศ ก็ควรจะแตกต่างกัน ตามภาระภาษีที่ตนจ่าย

แต่บทความของ รศ.ดร.ชัยรัตน์ เอี่ยมกุลวัฒน์ จากจุฬาลงกรณ์มหาวิทยาลัย เรื่อง “ภาระภาษีและความเหลื่อมล้ำของระบบภาษีภาครัฐบาลไทย” ในวารสารเศรษฐศาสตร์ประยุกต์ มหาวิทยาลัยเกษตรศาสตร์ ปี 2558 กลับให้ภาพที่แตกต่างจากความเข้าใจของคนทั่วไป

ภาระภาษีแทบไม่แตกต่างตามระดับรายได้ของครัวเรือน

บทความของ รศ.ดร.ชัยรัตน์ เอี่ยมกุลวัฒน์ ได้วิเคราะห์ภาระภาษีทั้งส่วนที่เป็นภาษีทางตรง เช่น ภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้นิติบุคคล ภาษีทางอ้อม เช่น ภาษีมูลค่าเพิ่ม ภาษีสรรพสามิต และรายได้ของรัฐที่ไม่ใช่ภาษีด้วย และยังวิเคราะห์ทั้งภาษีที่จัดเก็บโดยรัฐบาลส่วนกลางและส่วนท้องถิ่นด้วย โดยใช้ข้อมูลในปี 2552

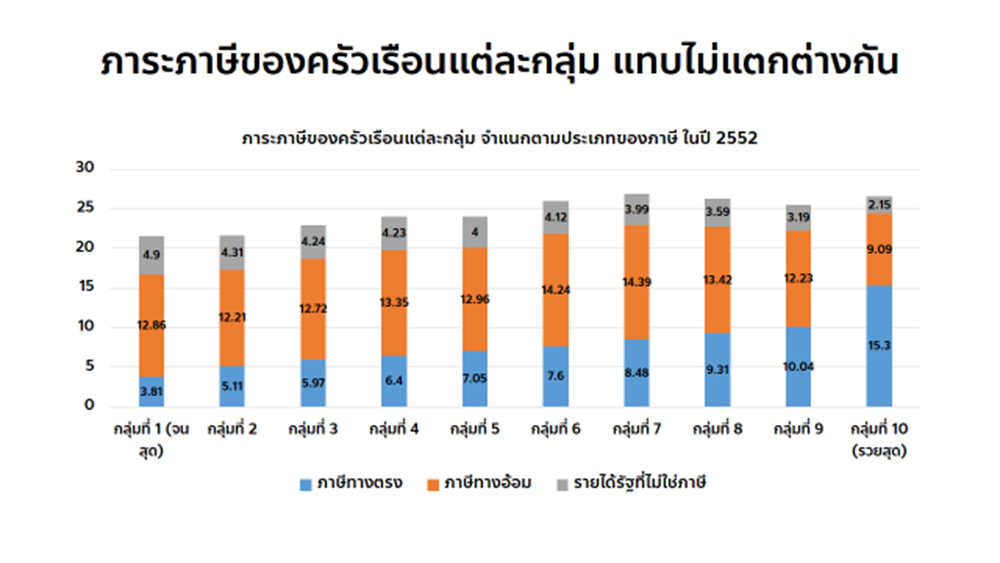

ผลการวิเคราะห์ปรากฎว่า ภาระภาษีของครัวเรือนไทยโดยเฉลี่ยในปีนั้น เท่ากับ ร้อยละ 25.71 ของรายได้ครัวเรือน ภาระภาษีของครัวเรือน 10% ที่จนที่สุด คิดเป็นร้อยละ 21.57 ของรายได้ครัวเรือนทั้งหมด ในขณะที่ครัวเรือน 10% ที่รวยที่สุด มีภาระภาษีเท่ากับร้อยละ 26.55 ของรายได้ครัวเรือน

ภาพที่ 1 แสดงให้เห็นว่า ในครัวเรือนทั้ง 10 กลุ่มรายได้ จากรายได้น้อยที่สุดจนถึงมากที่สุด แบกรับภาระภาษีแทบไม่แตกต่างกัน คือ แบกรับภาระภาษีที่ระดับประมาณ 22-27% ของรายได้ครัวเรือนแต่ละกลุ่ม

ภาระภาษีที่แตกต่างกันที่คนรวยต้องแบกรับ จึงเป็นเพียง “มายาคติ” ที่เกิดจากการไม่ได้วิเคราะห์ภาระภาษีในระบบภาษีอย่างครบถ้วนจริงๆ

ภาพที่ 1 ภาระภาษีของครัวเรือนแต่ละกลุ่ม จำแนกตามประเภทของภาษี ในปี 2552

ที่มา: ชัยรัตน์ เอี่ยมกุลวัฒน์, 2558 (กรณีฐาน)

ภาษีที่แตกต่างกันคือภาระที่แตกต่างกัน (สำหรับแต่ละกลุ่ม)

เพราะเวลาที่กล่าวถึง ภาระภาษีของคนรวย เรามักกล่าวถึงเฉพาะภาษีทางตรงที่ไม่สามารถผลักภาระภาษีไปให้ผู้บริโภคได้ ดังจะเห็นได้ว่า ภาระภาษีทางตรงของครัวเรือน 10% ที่รวยที่สุด จะเท่ากับร้อยละ 15.30 ของรายได้ครัวเรือน ในขณะที่ภาระภาษีทางตรงของครัวเรือน 10% ที่จนที่สุดจะเท่ากับร้อยละ 3.81 ของรายได้ครัวเรือน เท่านั้น

ในทางตรงกันข้าม พอมาดูที่ภาระภาษีทางอ้อม ไม่ว่าจะเป็นภาระภาษีมูลค่าเพิ่ม ภาระภาษีสรรพสามิต และภาระภาษีศุลกากร กลับพบว่า คนจนต้องแบกรับภาระมากกว่า โดยครัวเรือนที่จนที่สุด 10% มีภาระภาษีทางอ้อม 12.86% ของรายได้ครัวเรือน ในขณะที่ครัวเรือน 10% ที่รวยที่สุด มีภาระภาษีทางอ้อม 9.09% ของรายได้ครัวเรือน

เช่นเดียวกับ รายได้ของรัฐบาลที่ไม่ใช่ภาษี ซึ่งบางคนอาจเรียก “รัฐพาณิชย์” เช่น ค่าเช่าที่ดินราชพัสดุ เป็นต้น ก็ปรากฎว่า ครัวเรือนที่จนที่สุด 10% ก็แบกรับภาระภาษี (หรือค่าใช้จ่าย) ส่วนนี้มากกว่าครัวเรือนที่รวยที่สุด 10% เช่นกัน โดยมีสัดส่วนภาระภาษีเท่ากับร้อยละ 4.90 เทียบกับ 2.15 ของรายได้ครัวเรือนในแต่ละกลุ่ม

สาเหตุที่คนจนแบกภาระภาษีทางอ้อมและรายได้รัฐที่ไม่ใช่ภาษีมากกว่าคนรวย เพราะคนจนมีสัดส่วนการบริโภคเมื่อเทียบกับรายได้สูงกว่าคนรวย ในขณะที่คนรวยจะมีรายได้ส่วนหนึ่ง (ประมาณ 30-40%) เหลือเก็บออมไว้ โดยไม่ได้บริโภค ดังนั้น เมื่อคนจนมีภาระการบริโภคสูงกว่าคนรวย คนจนจึงภาระภาษีทางอ้อมสูงกว่าคนรวยไปด้วย

ระบบภาษีไทยไม่ช่วยลดความเหลื่อมล้ำ

รศ.ดร.ชัยรัตน์ ยังได้วิเคราะห์ต่อว่า ระบบภาษีทางตรง ที่คนรวยมีภาระภาษีมากกว่าจึงมีลักษณะภาษีที่เป็นแบบอัตราก้าวหน้า ซึ่งจะช่วยลดความเหลื่อมล้ำทางด้านรายได้ลง โดยจากข้อมูลดังกล่าวระบบภาษีทางตรงจะช่วยลดความเหลื่อมล้ำทางรายได้ลงได้ 5.5%

ในขณะที่ระบบภาษีทางอ้อม และรายได้ที่ไม่ใช่ภาษีของไทยมีลักษณะที่เป็นแบบอัตราถดถอย กล่าวคือ ยิ่งรวยยิ่งมีภาระภาษีน้อย ระบบภาษีทางอ้อมและรายได้ของรัฐที่ไม่ใช่ภาษีจึงกลายเป็นการ “เพิ่มความเหลื่อมล้ำ” ทางรายได้ให้เพิ่มขึ้นอีก โดย รศ.ดร.ชัยรัตน์ ได้คำนวณว่า ระบบภาษีทางอ้อมและรายได้รัฐที่ไม่ใช่ภาษี มีส่วนทำให้ความเหลื่อมล้ำทางรายได้เพิ่มขึ้นในอัตราร้อยละ 4.9 และ 2.4 ตามลำดับ

เพราะฉะนั้น การที่รายได้ส่วนใหญ่ของรัฐบาลไทย (ประมาณร้อยละ 50) มาจากภาษีทางอ้อม ในขณะที่สัดส่วนรายได้จากภาษีทางตรงมีเพียงประมาณร้อยละ 30 ทำให้ภาระภาษีระหว่างคนจน (ที่แบกภาระภาษีทางอ้อม) กับคนรวย (ที่แบกภาระภาษีทางตรง) แทบไม่ต่างกัน

แถมในภาพรวมแล้ว รศ.ดร.ชัยรัตน์ พบว่า ระบบการจัดเก็บภาษีของไทยยังทำให้ความเหลื่อมล้ำทางรายได้ของไทยเพิ่มขึ้นร้อยละ 2.2

ระบบภาษีไทยที่ไม่ก้าวหน้า

อย่างไรก็ดี หลายท่านยังอาจกังวลใจว่า ผลการศึกษาของ รศ.ดร.ชัยรัตน์ เอี่ยมกุลวัฒน์ จะล้าสมัยเกินไปหรือไม่? เพราะฉะนั้น เราลองมาดูกันว่า หลังจากปี 2552 มาจนถึงปัจจุบัน โครงสร้างภาษีของไทยเปลี่ยนไปหรือไม่?

เราจะลองแบ่งช่วงเวลาออกเป็น 3 ช่วงเวลาคือ (ก) ก่อนยุค คสช. หรือระหว่างปี 2552 จนถึง 2557 (ข) ช่วงยุค คสช. ปี 2557 จนถึงปี 2562 และ (ค) ยุครัฐบาลพลังประชารัฐ ปี 2562 จนถึงปี 2564 (ปีล่าสุดที่มีข้อมูลการจัดเก็บภาษี)

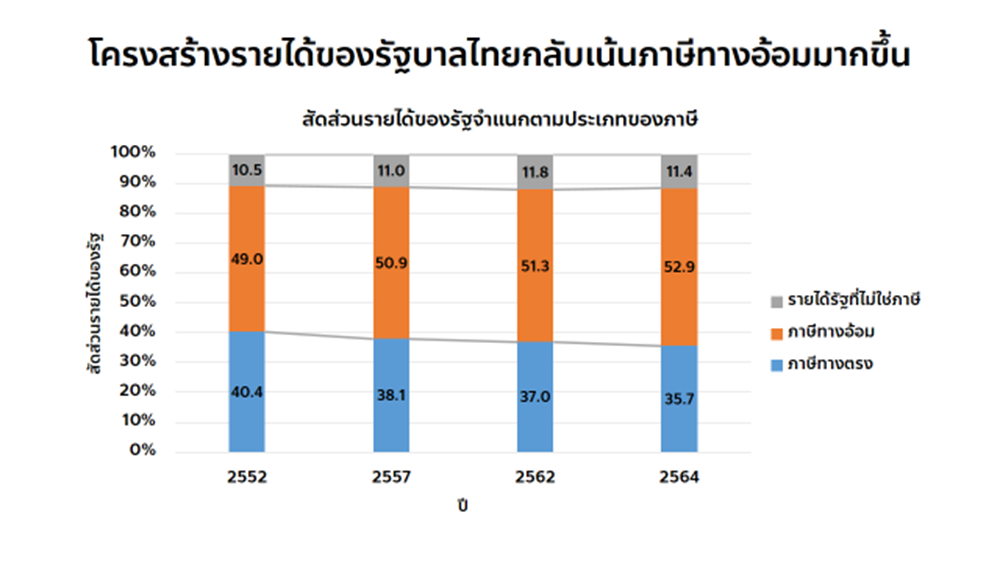

ภาพที่ 2 แสดงโครงสร้างการจัดเก็บภาษีใน 3 ช่วงเวลา จะพบว่า สัดส่วนการจัดเก็บภาษีทางตรงกลับลดลงอย่างต่อเนื่อง จากร้อยละ 40.4 ในปี 2552 เหลือเพียงร้อยละ 35.7 ในปี 2564

ในทางตรงกันข้าม รัฐบาลไทยกลับพึ่งพาการจัดเก็บภาษีทางอ้อม โดยเพิ่มขึ้นจากร้อยละ 49.0 ในปี 2552 มาเป็นร้อยละ 52.9 ในปี 2564

ทั้งนี้ ในช่วงรัฐบาล คสช. และรัฐบาลพลังประชารัฐ เราก็จะเห็นแนวโน้มการลดสัดส่วนการจัดเก็บภาษีทางตรงลง และเพิ่มสัดส่วนการจัดเก็บภาษีทางอ้อมมากขึ้นอย่างชัดเจน

ภาพที่ 2 โครงสร้างรายได้ของรัฐบาลไทย ปี 2552-2564

ที่มา: สำนักงานเศรษฐกิจการคลัง

การที่หลังจากปี 2552 โครงสร้างการจัดเก็บภาษีของไทยกลับมีแนวโน้มจะจัดเก็บภาษีทางอ้อม ซึ่งมีลักษณะถดถอย มากขึ้นไปอีก เพราะฉะนั้น จึงอนุมานได้ว่า ลักษณะภาระทางภาษีระหว่างครัวเรือนที่รวยและที่จนจึงไม่แตกต่างไปจากเดิม

ความเชื่อที่ว่า คนรวยเป็นผู้แบกรับภาระภาษีของไทยไว้ จึงเป็นเพียง “มายาคติ” ในทางตรงกันข้าม คนจนก็เป็นผู้แบกรับภาระภาษีไม่น้อยไปกว่ากัน และนั้นทำให้ระบบภาษีของไทยในภาพรวม ยังไม่ช่วยลดความเหลื่อมล้ำทางรายได้ลงได้

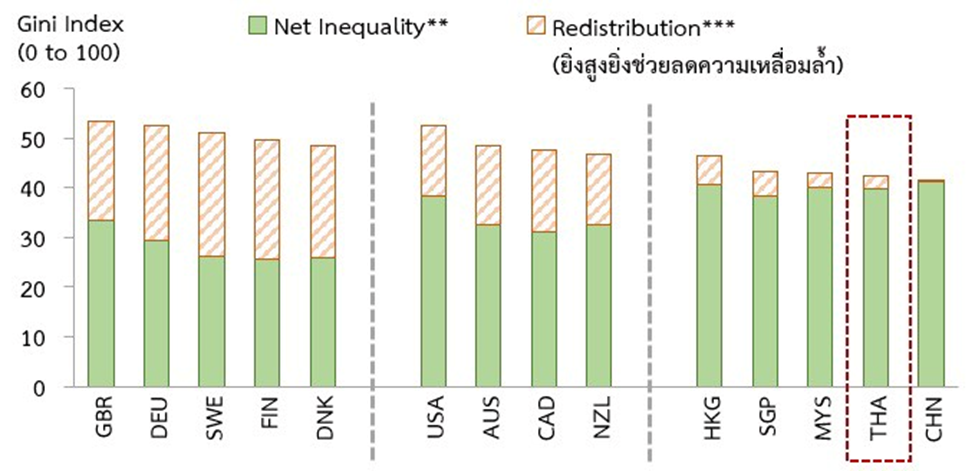

จากการศึกษาของ World Inequality Database พบว่า มาตรการทางภาษี และมาตรการการใช้จ่ายของรัฐบาลมีบทบาทสำคัญในการลดความเหลื่อมล้ำทางรายได้ ทางโอกาส และทางทรัพย์สิน แต่มาตรการทางการคลังของไทยกลับมีบทบาทในการลดความเหลื่อมล้ำน้อยมาก (ดังภาพที่ 3)

ภาพที่ 3 ผลของการใช้มาตรการทางการคลังในการกระจายรายได้ (สีลายทแยงขาวแดง) ของแต่ละประเทศ

ที่มา: สถาบันวิจัยเศรษฐกิจป๋วย อึ้งภากรณ์, 2564. ลดความเหลื่อมล้ำ นำไทยสู่การเติบโตอย่างยั่งยืน

แนวทางการปฏิรูประบบภาษีของไทย

เพราะฉะนั้น Think Forward Center จึงมีความเห็นว่า รัฐบาลไทยควรจะต้องปรับแนวทางการจัดเก็บภาษีโดย

รัฐบาลควรให้ความสำคัญกับการจัดเก็บภาษีบนฐานทรัพย์สิน โดยเฉพาะของครัวเรือน 1% ที่มีทรัพย์สินมากที่สุด เล่น การจัดเก็บภาษีที่ดินแบบรวมมูลค่าของที่ดินทุกแปลง เพื่อให้ผู้ที่ถือครองที่ดินที่มีมูลค่ารวมกันมากที่สุด ต้องเสียภาษีในอัตราก้าวหน้า

รัฐบาลควรปรับระบบภาษีรายได้บุคคลธรรมดา ให้ (ก) ครอบคลุมฐานภาษีที่กว้างขึ้น (ข) ปรับระบบการลดหย่อนภาษีให้สะท้อนค่าครองชีพของครัวเรือนที่มีรายได้น้อยและรายได้ปานกลาง ให้สามารถหักลดหย่อนภาษีได้เพิ่มขึ้น ในขณะที่ (ค) ปรับลดการหักลดหย่อนภาษีบนฐานการออม/การลงทุน ซึ่งครัวเรือนที่มีรายได้สูงจะได้รับประโยชน์มากกว่า

รัฐบาลควรปรับระบบภาษีเงินได้นิติบุคคล โดยปรับขั้นบันไดของอัตราการจัดเก็บภาษีใหม่ เพื่อ (ก) ลดอัตราการจัดเก็บภาษีสำหรับกิจการขนาดย่อม หรือ SMEs และ (ข) เพิ่มเพดานภาษีขั้นสูง สำหรับกิจการขนาดใหญ่

รัฐบาลควรทบทวนภาระภาษีทางอ้อมสำหรับครัวเรือนที่มีรายได้น้อย หรือสำหรับสินค้าที่มีความจำเป็นต่อสุขอนามัย เช่น ภาษีมูลค่าเพิ่มสำหรับผ้าอนามัย หรือการลงทุนที่จำเป็นสำหรับการดำเนินชีวิต เช่น การเข้าถึงที่อยู่อาศัยในราคาประหยัด เป็นต้น

Think Forward Center เห็นว่า การปรับระบบภาษี และการพัฒนาระบบสวัสดิการพื้นฐานถ้วนหน้า จะเป็นกลไกสำคัญในการลดความเหลื่อมล้ำในสังคมไทย เพราะฉะนั้น Think Forward Center จะทำการศึกษาและนำเสนอรายละเอียดแนวทางการปรับระบบภาษีไทยในระยะเวลา 5 ปี ในลำดับต่อไป