โดย เดชรัต สุขกำเนิด

Think Forward Center

งบประมาณสำหรับองค์กรปกครองส่วนท้องถิ่นเป็นงบประมาณที่มีความสำคัญมาก เพราะเป็นงบประมาณที่ประชาชนสามารถเข้ามามีส่วนร่วมได้อย่างใกล้ชิด และน่าจะสามารถตอบโจทย์ของพี่น้องประชาชนได้อย่างตรงไปตรงมามากกว่างบประมาณจากส่วนกลาง

แต่ที่ผ่านมา งบประมาณส่วนท้องถิ่นกลับเต็มไปด้วย “งบฝากจ่าย” ที่มาจากนโยบายของรัฐบาลส่วนกลาง ที่แฝงมาใช้โควตาของงบประมาณขององค์กรปกครองส่วนท้องถิ่น เช่น งบเบี้ยยังชีพผู้สูงอายุ งบเงินสนับสนุนผู้พิการ งบนมโรงเรียน รวมแล้วประมาณ 180,000 ล้านบาท/ปี (หรือประมาณร้อยละ 70 ของงบอุดหนุนท้องถิ่น) ซึ่งแม้ว่า งบเหล่านี้จะเป็นงบที่จำเป็นและเป็นประโยชน์ต่อประชาชน แต่การย้ายหมวดเงินจากงบประมาณส่วนกลางมาอยู่ในหมวดท้องถิ่น ทำให้งบประมาณที่ท้องถิ่นจะได้รับเพื่อไปพัฒนาท้องถิ่นของตนกลับลดน้อยลงไปโดยใช่เหตุ

ทั้งนี้ จะเห็นว่า หากเราลองนำงบฝากจ่ายออกจากงบประมาณของท้องถิ่น (เพราะท้องถิ่นไม่ได้มีอำนาจในบริหารจัดการงบประมาณ เป็นเพียงการฝากจ่าย) งบประมาณที่องค์กรปกครองส่วนท้องถิ่นได้รับจะลดลงเหลือร้อยละ 20.1 ของรายได้รัฐสุทธิเท่านั้น ไม่ใช่ร้อยละ 29.4 ของรายได้รัฐสุทธิ แบบที่รัฐบาลและหน่วยราชการส่วนกลางนิยมกล่าวอ้างกัน

นอกจากนี้ ยังมีงบประมาณพัฒนาจังหวัดและกลุ่มจังหวัด ซึ่งเป็นงบประมาณอีกส่วนหนึ่งที่รัฐบาลส่วนกลางจัดสรรลงมาในพื้นที่ (ประมาณ 17,000 – 20,000 ล้านบาท/ปี) แต่มิได้จัดสรรผ่านองค์กรปกครองส่วนท้องถิ่น แต่กลับดำเนินการผ่านกลไกการทำงานของราชการส่วนภูมิภาคแทน ทั้งๆ ที่หน่วยราชการส่วนภูมิภาคก็มีความซ้ำซ้อนในแง่พื้นที่และภารกิจการทำงานกับองค์กรปกครองส่วนท้องถิ่น

เพราะฉะนั้น งบประมาณท้องถิ่นฉบับก้าวไกล จึงต้องการแก้ไขปัญหา “งบฝากจ่าย” และ “งบซ้ำซ้อน” ที่ราชการส่วนกลางและส่วนภูมิภาค ได้ใช้อำนาจในการจัดการงบประมาณของตน ลงมา “เบียดบัง” และ “ทับซ้อน” กับการทำงานขององค์การปกครองส่วนท้องถิ่น ด้วยการจำแนกระบบงบประมาณหมวดต่างๆ กันใหม่ โดยนำเสนอการดำเนินการใน 5 ด้านด้วยกัน คือ

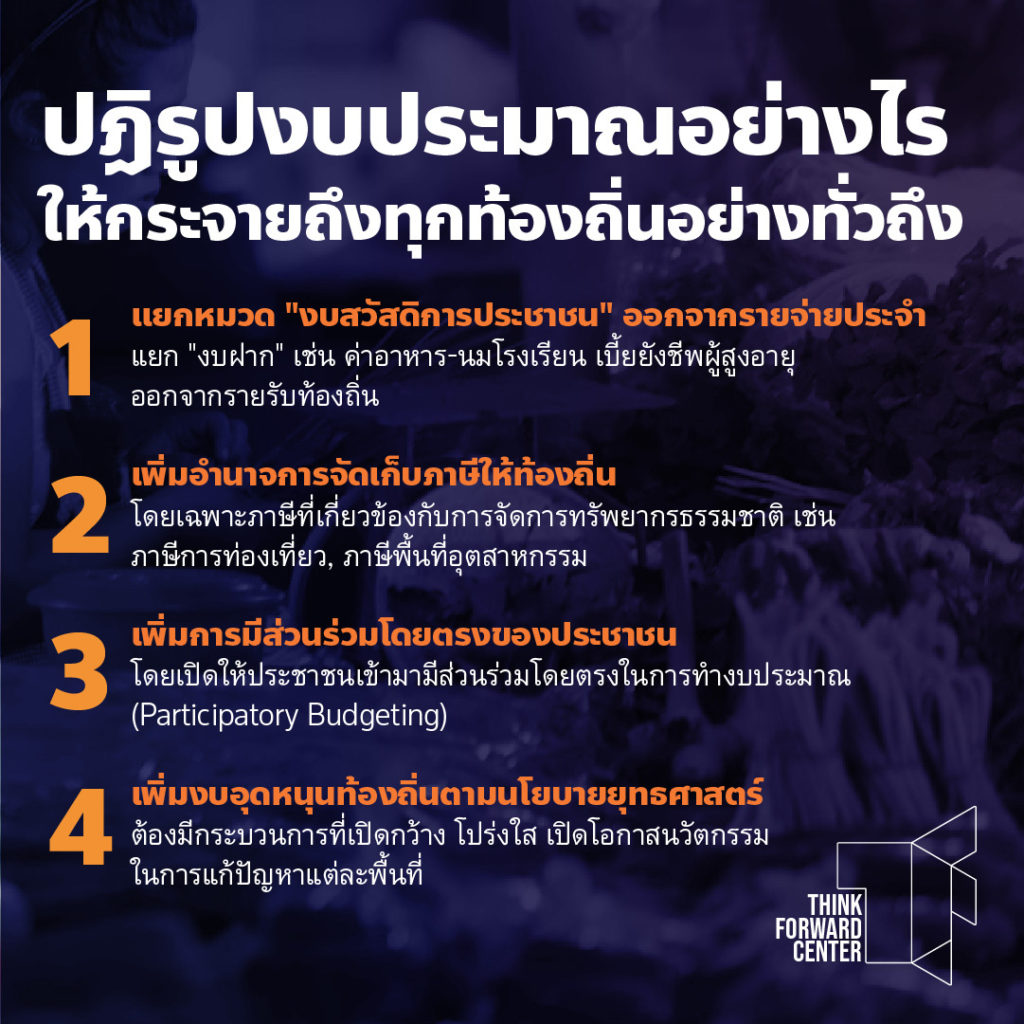

หนึ่ง การแยกงบประมาณสวัสดิการถ้วนหน้าออกมาให้ชัดเจน

ลำดับแรก Think Forward Center เสนอให้แยกงบประมาณสวัสดิการของประชาชน 180,000 ล้านบาท ออกมาทั้งในส่วนที่ฝากไว้กับหน่วยราชการส่วนกลาง (หลายหน่วยงาน) และส่วนฝากไว้กับงบประมาณของท้องถิ่น ออกมาเป็นหมวดใหญ่หมวดหนึ่งที่ชัดเจน

การแยกงบประมาณสวัสดิการของประชาชนออกมาเป็นหมวดใหญ่ มีข้อดีหลายประการ ข้อดีประการสำคัญคือ การแสดงให้ประชาชนเห็นได้อย่างชัดเจนว่า งบประมาณสำหรับสวัสดิการของตนเพิ่มขึ้น/ลดลงอย่างไรในแต่ละปี และเพิ่มขึ้น/ลดลงในหมวดใด (ในประชาชนกลุ่มใด หรือในระบบสวัสดิการใด) ซึ่งน่าจะส่งผลดีตามมาอีก 2 ประการคือ ก) การมีส่วนร่วมในการพิจารณางบประมาณรายจ่ายประจำปีของประชาชนน่าจะเพิ่มมากขึ้น และ ข) การช่วยให้ประชาชนเห็นถึงประโยชน์โดยตรงของการเสียภาษี ที่ย้อนคืนกลับไปสู่สวัสดิการของตน

ในระยะยาว การแยกหมวดงบประมาณสวัสดิการถ้วนหน้าของประชาชนก้อนนี้ออกมา ยังช่วยให้เห็นพัฒนาการในการเพิ่มสวัสดิการของประชาชนที่จะเพิ่มขึ้นในแต่ละปีด้วย โดย Think Forward Center ให้มีการเพิ่มสัดส่วนงบประมาณสวัสดิการประชาชนจากประมาณร้อยละ 13 ของงบประมาณรายจ่ายประจำปี เป็นประมาณร้อยละ 20 ของงบประมาณรายจ่ายประจำปีในปี พ.ศ. 2570 ด้วย

สอง การเติมงบประมาณส่วนท้องถิ่นให้เต็มสัดส่วน

ในแง่ของงบประมาณส่วนท้องถิ่น เมื่อมีการถอด “งบฝาก” ออกเป็นหมวดงบประมาณสวัสดิการถ้วนหน้าของประชาชนออกไปแล้ว รัฐบาลก็จำเป็นต้องเติมงบประมาณสำหรับองค์กรปกครองส่วนท้องถิ่นลงไป เพื่อให้องค์การปกครองส่วนท้องถิ่นมีสัดส่วนงบประมาณ ร้อยละ 30 ของรายได้ภาษีทั้งประเทศตามเดิม หรือประมาณ 180,000 – 20,000 ล้านบาท/ปี (ใกล้เคียงกับงบสวัสดิการของประชาชนที่โยกไปเป็นหมวดสวัสดิการถ้วนหน้าของประชาชน) แต่คราวนี้ องค์กรปกครองส่วนท้องถิ่นจะมีหน้าที่และอำนาจโดยตรง ในการจัดสรรงบประมาณเพื่อการพัฒนาท้องถิ่นของตน ตามนโยบายและความต้องการของประชาชนในท้องถิ่นได้มากขึ้น

สาม เพิ่มอำนาจการจัดเก็บภาษี สำหรับองค์การปกครองส่วนท้องถิ่น

Think Forward Center เห็นว่า องค์การปกครองส่วนท้องถิ่นแต่ละแห่งควรมีอำนาจเพิ่มมากขึ้นในการปรับเพิ่ม/ลดภาษีภายในพื้นที่และอำนาจของตน เพื่อให้สอดคล้องกับภารกิจที่ต้องเพิ่มมากขึ้นในอนาคต โดยเฉพาะภาษีที่เกี่ยวข้องกับการจัดการทรัพยากรธรรมและสิ่งแวดล้อม (รวมถึง การจัดการน้ำและขยะ) เช่น ภาษีการท่องเที่ยวในพื้นที่เฉพาะ หรือภาษีการจัดการสิ่งแวดล้อมในพื้นที่อุตสาหกรรม (ซึ่งอาจประเมินตามความเสี่ยงภัยของแต่ละพื้นที่) เป็นต้น ซึ่งการเพิ่มอำนาจการปรับเพิ่ม/ลดภาษีจะเป็นกลไกสำคัญในการพัฒนาท้องถิ่นแต่ละแห่ง เช่น การใช้ส่วนลดและเงินอุดหนุนภาษีที่ดิน (หรือ negative land tax) ในการเพิ่มพื้นที่สีเขียว พื้นที่อนุรักษ์ และพื้นที่วัฒนธรรม ในที่ดินของเอกชน เป็นต้น

อย่างไรก็ดี การคาดการณ์รายได้ขององค์กรปกครองส่วนท้องถิ่นที่จะปรับเพิ่มขึ้นจากการเพิ่มอำนาจการจัดเก็บภาษียังเป็นเรื่องยาก เพราะจะต้องพิจารณาจากนโยบายและศักยภาพในการจัดเก็บภาษีของแต่ละท้องถิ่น ดังนั้น จึงยังไม่สามารถประมาณการณ์ในขณะนี้ได้

สี่ การเพิ่มการมีส่วนร่วมโดยตรงของประชาชน

ประเทศไทยเป็นประเทศหนึ่งที่ระดับการมีส่วนร่วมของประชาชนในกระบวนการงบประมาณอยู่ในระดับที่น้อยมาก นอกเหนือจาก (ก) การจัดหมวดงบประมาณสวัสดิการถ้วนหน้าลงสู่ประชาชนโดยตรง และ (ข) การเพิ่มงบประมาณที่องค์การปกครองส่วนท้องถิ่นมีอำนาจจัดการได้โดยตรง (ตามข้อ 2 และ 3) แล้ว การเปิดกระบวนการให้ประชาชนเข้ามามีส่วนร่วมโดยตรงในการจัดทำงบประมาณก็จะเป็นกลไกที่สำคัญมาก และมีการดำเนินการในหลายประเทศที่เรียกว่า กระบวนการงบประมาณแบบมีส่วนร่วม หรือ Participatory Budgeting

กระบวนการงบประมาณแบบมีส่วนร่วม หรือ Participatory Budgeting เริ่มต้นจาก (ก) การกำหนดวงเงินและขอบเขตการดำเนินการ ที่จะเปิดให้ประชาชนเสนอโครงการการพัฒนาเข้ามา (ข) การจัดกระบวนการเปิดรับข้อเสนอโครงการของประชาชน (ที่ไม่ใช่โครงการที่องค์กรปกครองส่วนท้องถิ่นจะดำเนินการอยู่แล้ว) ให้เข้ามายังองค์การปกครองส่วนท้องถิ่นต่างๆ ในทุกระดับ (ค) องค์กรปกครองส่วนท้องถิ่นจัดกระบวนการให้ประชาชนเข้ามามีส่วนร่วมโดยตรงในการพิจารณา หรือลงคะแนนเสียงเพื่อคัดเลือกโครงการที่น่าจะตอบโจทย์ของพื้นที่นั้น ก่อนที่ (ง) องค์การปกครองส่วนท้องถิ่นจะจัดสรรงบประมาณเพื่อให้เกิดการดำเนินการตามข้อเสนอ และความคิดเห็นของประชาชนในพื้นที่ของตน

Think Forward Center เห็นว่า กระบวนการ Participatory Budgeting น่าจะเป็นกลไกที่มีประโยชน์ในการเพิ่มการมีส่วนร่วมของประชาชน และเห็นว่าควรเริ่มต้นดำเนินการด้วยวงเงินงบประมาณภาพรวม ประมาณ 1% ของงบประมาณรายจ่ายประจำปีของรัฐบาล (ประมาณ 30,000 ล้านบาท) โดยจะมาจากการปรับลดงบประมาณของหน่วยราชการส่วนกลางลง เพื่อให้องค์กรปกครองส่วนท้องถิ่นในทุกระดับ ที่มีความพร้อมได้ทดลองดำเนินการ และติดตามผลการดำเนินการ และหากการดำเนินการประสบความสำเร็จได้ดี Think Forward Center เห็นควรเสนอให้มีการขยายสัดส่วนงบประมาณที่ประชาชนเข้ามามีส่วนร่วมโดยตรงเป็น 5% ของงบประมาณรายจ่ายประจำปี ภายในปี 2570 ซึ่งตัวเลข 5% ถือเป็นระดับเดียวกับที่กรุงปารีส นครที่เป็นผู้นำในกระบวนการงบประมาณแบบมีส่วนร่วม ได้จัดสรรไว้สำหรับการมีส่วนร่วมโดยตรงของประชาชนในปารีส

ห้า การเพิ่มงบประมาณอุดหนุนตามนโยบายสำหรับองค์กรปกครองส่วนท้องถิ่นแบบเปิดเผย

แม้ว่า Think Forward Center จะเห็นถึงความสำคัญของการเพิ่มงบประมาณขององค์การปกครองส่วนท้องถิ่น แต่ขณะเดียวกัน Think Forward Center ก็เห็นว่า การใช้งบประมาณเป็นกลไกสำคัญในการขับเคลื่อนนโยบายจากรัฐบาลส่วนกลางลงไปสู่แต่ละท้องถิ่นก็มีความสำคัญเป็นอย่างมาก แต่ที่ผ่านมา การขับเคลื่อนงานดังกล่าวมักเป็นไปในลักษณะของการดำเนินการผ่านราชการส่วนกลาง แล้วจึงไปดำเนินการร่วมกับองค์กรปกครองส่วนท้องถิ่นบางแห่ง ที่ประสานและผ่านการพิจารณาเป็นการภายในของหน่วยราชการนั้นๆ ซึ่งอาจจะนำมาสู่การสร้างและสานความสัมพันธ์เชิงอุปถัมภ์ระหว่างการเมืองระดับชาติ ผู้บริหารหน่วยราชการ และการเมืองระดับท้องถิ่น เพื่อให้ท้องถิ่นของได้รับงบประมาณดังกล่าวจากหน่วยราชการส่วนกลางไปดำเนินการ

นอกจากนี้ การดำเนินการโดยผ่านหน่วยงานราชการส่วนกลางและส่วนภูมิภาคหลายครั้ง ยังอาจนำไปสู่ปัญหาในการดำเนินการอื่นๆ ด้วย เช่น (ก) ความล่าช้าในการจัดทำและการเบิกจ่ายโครงการของหน่วยราชการส่วนกลาง (ข) การออกแบบโครงการของหน่วยราชการส่วนกลางที่ไม่เหมาะสมกับสภาพ/เงื่อนไขในบางพื้นที่ และ (ค) ปัญหาความชะงักงันในการดำเนินโครงการในภาพรวม หากพบความผิดปกติในพื้นที่ใดพื้นที่หนึ่งก่อนอาจทำให้โครงการทั้งหมด (ในพื้นที่อื่นๆ) หยุดชะงักได้ แม้จะไม่มีความผิดปกติดังกล่าวด้วยเลย

Think Forward Center เห็นว่า การบริหารงบประมาณในหมวดเงินอุดหนุนตามนโยบายของรัฐบาล ควรเป็นไปด้วยความเปิดกว้างและโปร่งใส และขณะเดียวกัน ก็เปิดโอกาสให้เกิดนวัตกรรมในการดำเนินการแก้ไขปัญหาของท้องถิ่นต่างๆ ที่อาจมีแนวทางในการแก้ไขปัญหาที่แตกต่างกันได้ ตามศักยภาพและนวัตกรรมในพื้นที่ของตน

Think Forward Center จึงเสนอให้รัฐบาลนำกรอบวงเงินงบประมาณที่เคยใช้สำหรับการพัฒนากลุ่มจังหวัดและจังหวัด (ประมาณ 17,000-20,000 ล้านบาท/ปี) มาตั้งเป็นงบประมาณสำหรับนโยบายแต่ละเรื่อง/แต่ละประเด็นออกมาให้ชัดเจน และมีการตั้งโจทย์/เงื่อนไข/ตัวชี้วัดเป้าหมาย ที่ชัดเจน (เช่น งบประมาณสำหรับการพัฒนาการเกษตรสร้างมูลค่า งบประมาณสำหรับการปฏิรูปที่ดิน/ที่ทำกิน/ที่อยู่อาศัยในเขตเมือง งบประมาณสำหรับการพัฒนาระบบการดูแลผู้สูงอายุระยะยาว) เพื่อการบรรลุเป้าหมายในการพัฒนาคุณภาพชีวิตโดยรวมของประเทศ

จากนั้น จึงเปิดให้องค์กรปกครองส่วนท้องถิ่นที่สนใจเสนอข้อเสนอโครงการเข้ามา เพื่อเข้าสู่กระบวนการคัดเลือกโครงการอย่างโปร่งใส โดยอาจเปิดให้ประชาชน (ทั้งนอกและในพื้นที่) และองค์กร/หน่วยงานที่เกี่ยวข้อง (ไม่จำกัดเฉพาะภาครัฐ) เสนอความคิดเห็นในการคัดเลือกข้อเสนอโครงการในด้านนั้น ก่อนที่จะพิจารณาสนับสนุนให้แก่องค์การปกครองส่วนท้องถิ่นที่มีแนวทาง ศักยภาพ และ/หรือ ความจำเป็นเร่งด่วนที่ชัดเจน ในการดำเนินการตามนโยบายนั้นๆ ได้ทันทีที่ได้รับอนุมัติโครงการ โดยไม่ต้องรอคอยการพิจารณาหรือการดำเนินการจากหน่วยราชการส่วนกลาง (ที่เป็นเจ้าภาพดำเนินการตามรูปแบบเดิม) อีก

ภาพรวมการจัดงบประมาณท้องถิ่นแบบก้าวไกล

จากการดำเนินการตามประเด็นสำคัญทั้ง 5 ด้าน ตามที่ Think Forward Center เสนอจะมีผลสำคัญต่อองค์กรปกครองท้องถิ่นดังต่อไปนี้

การแบ่งหมวดหมู่งบประมาณชัดเจน ทำให้ไม่มีงบประมาณสวัสดิการที่ฝากจ่าย หรือการไปกั๊กงบประมาณที่องค์กรปกครองส่วนท้องถิ่นจะได้รับอีกต่อไป ขณะเดียวกัน ภาคประชาชนก็จะมีงบหมวดสวัสดิการถ้วนหน้าไว้ชัดเจน โดยจะเริ่มต้นที่ประมาณ 500,000 ล้านบาทในปีงบประมาณ 2566 เพิ่มขึ้นจากงบประมาณสวัสดิการของประชาชนประมาณ 350,000 ล้านบาท ในปีงบประมาณ 2565 ที่ผ่านมา

องค์กรปกครองส่วนท้องถิ่นยังได้รับการสนับสนุนให้สามารถปรับลด/เพิ่มการจัดเก็บภาษีเพื่อสนับสนุนการพัฒนาท้องถิ่นของตน ตามกรอบกฎหมายที่จะเปิดกว้างมากขึ้น ในระยะยาว Think Forward Center คาดว่าจะเพิ่มรายได้ให้กับองค์กรปกครองส่วนท้องถิ่นได้ประมาณ 5% ของรายได้สุทธิของรัฐ

การเปิดให้ประชาชนเข้ามามีส่วนร่วมในการเสนอโครงการโดยตรง และองค์กรปกครองส่วนท้องถิ่นก็มีอำนาจในการพิจารณาแบบเปิดเผยและโปร่งใส โดยมีวงเงินงบประมาณต่างหากเพิ่มเติม ประมาณ 30,000 ล้านบาท สำหรับการดำเนินการในส่วนนี้ (ไม่ต้องหักลดงบประมาณขององค์กรปกครองส่วนท้องถิ่นแต่อย่างใด)

เปิดให้องค์กรปกครองส่วนท้องถิ่นแต่ละแห่งเสนอของบประมาณอุดหนุนตามนโยบายของรัฐบาล ด้วยความเปิดกว้าง เปิดเผย และโปร่งใส ประมาณ 20,000 ล้านบาท โดยขอบเขตและเป้าหมายการดำเนินการที่ชัดเจน และสอดคล้องกับนโยบายของรัฐบาล ไม่ต้องผ่านระบบอุปถัมภ์ของการเมืองระดับชาติหรือราชการส่วนกลาง

ในภาพรวมแล้ว องค์กรปกครองส่วนท้องถิ่นจึงได้รับงบประมาณเต็มเม็ดเต็มหน่วยชัดเจน โดยจะได้รับงบประมาณเพิ่มขึ้น จาก 3 ส่วนคือ (ก) เงินอุดหนุนทั่วไป ประมาณ 180,000 ล้านบาท (ข) งบประมาณการมีส่วนร่วมโดยตรงของประชาชน ประมาณ 30,000 ล้านบาท และ (ค) งบประมาณอุดหนุนตามนโยบายรัฐบาล (ที่มาจากงบจังหวัด/กลุ่มจังหวัด) ประมาณ 20,000 ล้านบาท รวมแล้วประมาณ 230,000 ล้านบาท/ปี หรือเพิ่มขึ้นประมาณร้อยละ 47.6 ของงบประมาณที่ท้องถิ่นเคยได้รับ (ทั้งนี้ งบประมาณเดิมไม่รวมงบฝากจ่ายหรืองบสวัสดิการที่เคยถูกรวมในงบของท้องถิ่นแต่เดิม)

เมื่อเทียบกับรายได้สุทธิของรัฐ งบประมาณท้องถิ่นฉบับก้าวไกลจะทำให้องค์กรปกครองส่วนท้องถิ่นมีงบประมาณเพิ่มขึ้นจากร้อยละ 20.1 ของรายได้รัฐสุทธิในปีงบประมาณ 2565 เพิ่มเป็นร้อยละ 29.7 ของรายได้สุทธิ และจะพยายามเพิ่มขึ้นเป็นร้อยละ 40 ของรายได้รัฐสุทธิในปีงบประมาณ 2570 หรือเพิ่มสัดส่วนขึ้นหนึ่งเท่าตัวจากสถานการณ์ปัจจุบัน