เดชรัต สุขกำเนิด

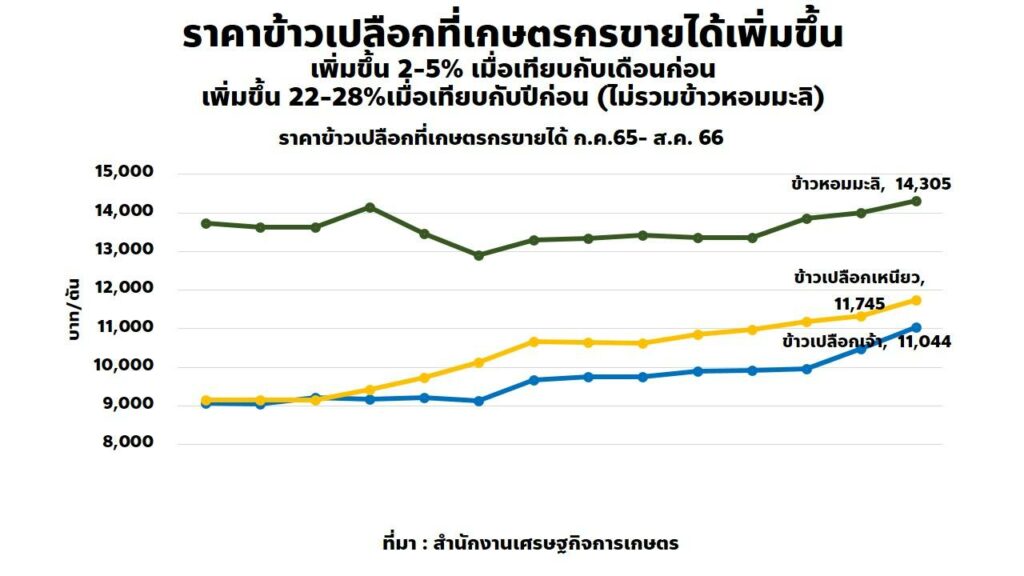

ปี 2566 น่าจะเป็นปีที่ราคาข้าวในภาพรวมพุ่งสูงขึ้นแบบที่ไม่เคยเห็นในรอบ 10 ปี แม้ราคาข้าวทั่วโลกจะยังไม่สูงเท่ากับสถานการณ์ราคาอาหารพุ่งทั่วโลกในครั้งก่อน เมื่อปี พ.ศ. 2551 โดยราคาข้าวเปลือกเจ้าที่เกษตรกรขายได้เริ่มขยับขึ้นตั้งแต่ปี พ.ศ. 2565 และมาขยับเพิ่มขึ้นชัดเจนอีกครั้งในเดือนกรกฎาคมและสิงหาคม 2566 (ภาพที่ 1)

ปัจจัยสำคัญ

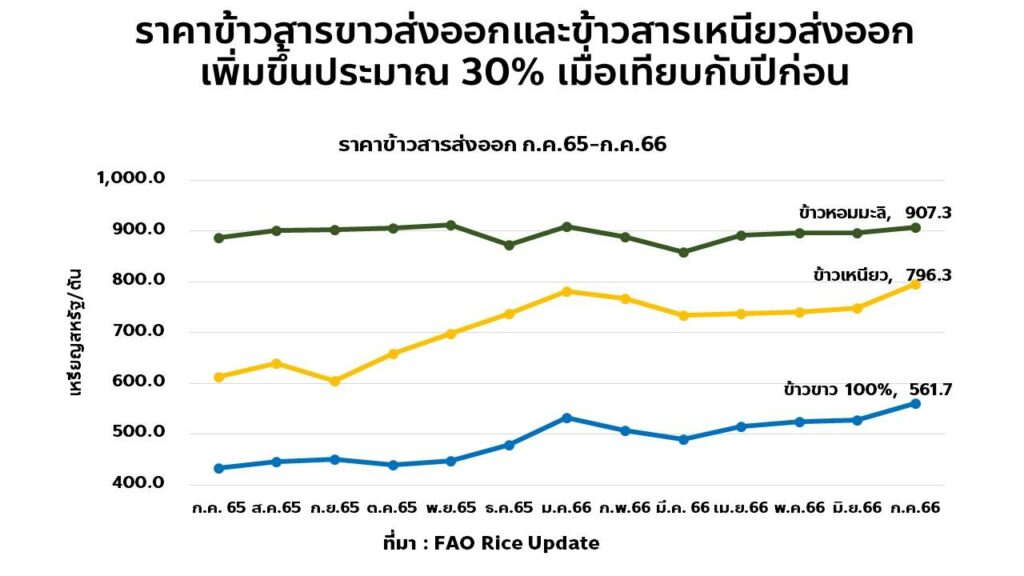

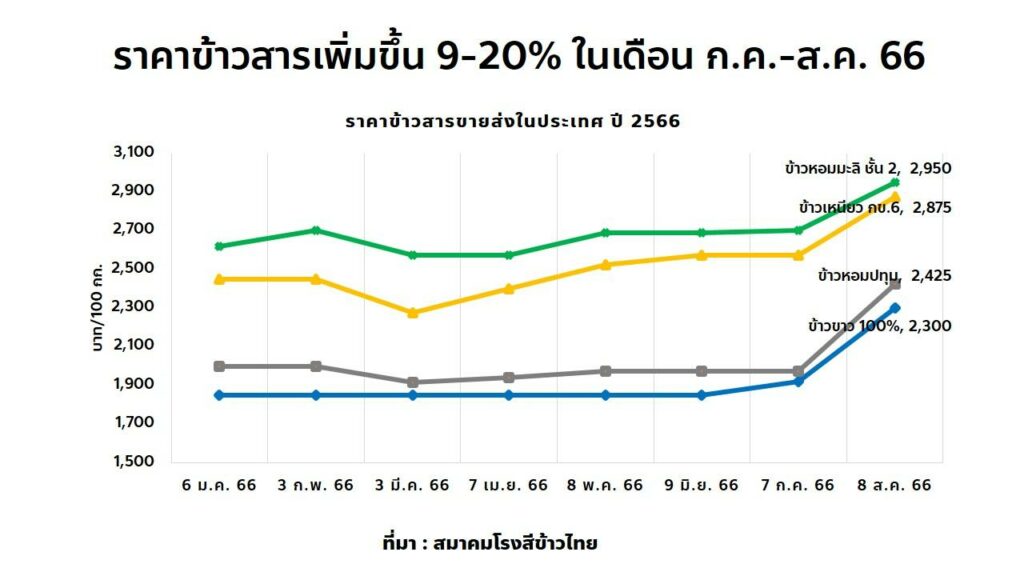

ปัจจัยสำคัญที่ทำให้ราคาข้าวมีแนวโน้มขยับตัวเพิ่มขึ้นเริ่มมาจาก (ก) สต็อกข้าวทั่วโลกเริ่มลดลงจากช่วงสถานการณ์โควิด-19 (ปี 2564/65) ที่มีสต็อกข้าวสูงถึง 187.3 ล้านตันข้าวสาร และคาดว่าจะลดลงมาเหลือ 170.4 ล้านตันในต้นปีหน้า (ข) ความกังวลใจในสถานการณ์เอลนีโญที่ค่อนข้างรุนแรง ซึ่งอาจทำให้ผลผลิตข้าวในหลายพื้นที่ทั่วโลกเกิดความเสียหาย หลายประเทศจึงจำเป็นต้องวางแผนเพื่อความมั่นคงทางอาหาร ด้วยการลดการส่งออก และ/หรือ เพิ่มการสำรองอาหารไว้ และ ล่าสุด (ค) ประเทศอินเดีย ซึ่งเป็นผู้ส่งออกข้าวรายใหญ่ที่สุดของโลก ได้รับผลกระทบจากสภาพอากาศ จนมีการห้ามการส่งออกข้าวขาว (แต่ยังอนุญาตให้ส่งออกข้าวบาสมาติได้) เมื่อกลางเดือนกรกฎาคม 2566 ที่ผ่านมา ยิ่งทำให้ราคาส่งออก (ภาพที่ 2) และราคาข้าวสารขายส่งในประเทศ (ภาที่ 3) ในช่วงต้นสิงหาคม 2566 เพิ่มขึ้นอย่างชัดเจน

อย่างไรก็ดี สถานการณ์ราคาข้าวที่ดีขึ้นนี้ มีความแตกต่างกันในแต่ละชนิดข้าว ข้าวที่มีราคาเพิ่มขึ้นมากที่สุดคือ ข้าวขาว โดยข้าวสารขาวทั้งที่ส่งออกและขายภายในประเทศมีราคาเพิ่มขึ้นประมาณ 30% เมื่อเทียบกับปีก่อน และเฉพาะเดือนล่าสุด ราคาข้าวสารขาวส่งออกก็เพิ่มขึ้นถึง 6.4% เมื่อเทียบกับเดือนก่อน (เทียบระหว่างกรกฎาคมและมิถุนายน 2566) เช่นเดียวกับราคาข้าวสารขาวในประเทศ ในช่วงต้นเดือนสิงหาคมที่เพิ่มขึ้นจากเดือนก่อน (กรกฎาคม 2566) ถึง 20% และส่งให้ราคาข้าวเปลือกเจ้า (ข้าวขาว) ที่เกษตรกรขายได้เพิ่มขึ้นจากเดือนก่อนถึง 5.4% และเพิ่มขึ้นจากปีก่อนเกือบ 22% (ภาพที่ 4)

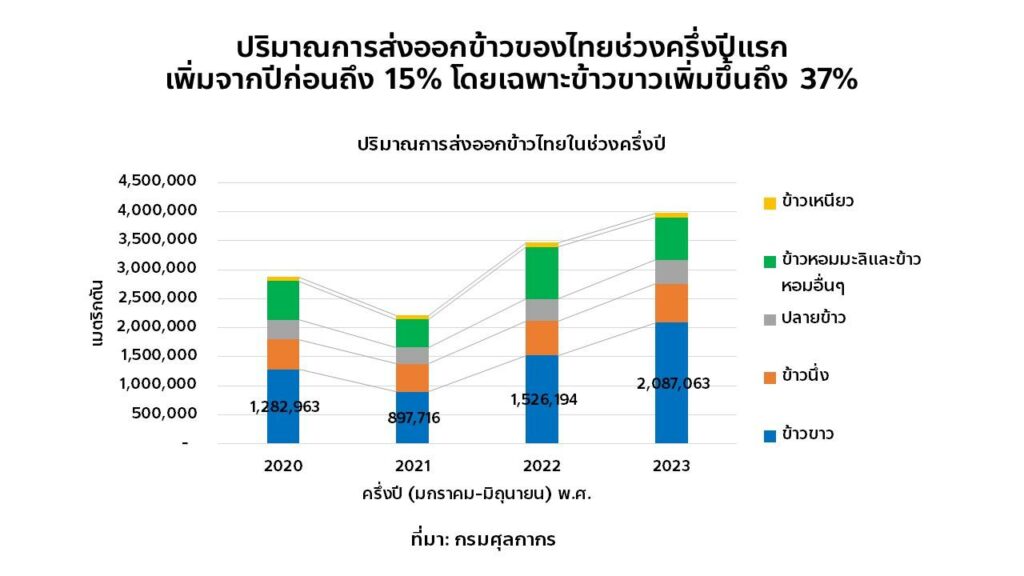

ราคาข้าวขาวที่เพิ่มขึ้นอย่างรวดเร็วในช่วงเดือนกรกฎาคมและสิงหาคม จึงน่าจะสะท้อนมาจากความกังวลใจที่ปริมาณข้าวขาวประมาณ 5-6 ล้านตัน/ปีจากอินเดียที่อาจจะหายไปจากตลาดข้าวโลก และในช่วงครึ่งปีแรกที่ผ่านมา ประเทศไทยก็สามารถส่งออกข้าวสารขาวได้เพิ่มขึ้นถึงประมาณ 500,000 ตัน หรือเพิ่มขึ้นประมาณ 37% เมื่อเทียบกับปีก่อน

ส่วนราคาข้าวอีกชนิดที่เพิ่มขึ้นด้วยเช่นกันคือ ราคาข้าวเหนียว โดยมีอัตราเพิ่มขึ้นใกล้เคียงกับราคาข้าวขาว แต่ราคาข้าวหอมมะลิที่มีแนวโน้มราคาที่ดีขึ้นมาตั้งแต่ปี 2565 จึงมีสัดส่วนการเพิ่มขึ้นของราคาไม่มากนักในปีนี้ เช่นเดียวกับปริมาณการส่งออกข้าวหอมมะลิในช่วงครึ่งปีแรกก็มิได้เพิ่มขึ้นเหมือนข้าวขาว แต่ก็ในภาพรวมยังถือว่า ราคาข้าวหอมมะลิที่เกษตรกรขายได้ยังอยู่ในเกณฑ์ที่ดี (14,305 บาท/ตัน ในสัปดาห์แรกของเดือนสิงหาคม 2566) (ภาพที่ 5)

แน่นอนว่า ราคาข้าวเปลือกที่เกษตรกรขายได้ย่อมเป็นผลดีกับพี่น้องชาวนา เพราะในช่วง 2 ปีที่ผ่านมา พี่น้องชาวนาต้องแบกรับภาระต้นทุนที่เพิ่มขึ้น โดยในช่วงปี 2565/66 ที่ผ่านมา ต้นทุนการผลิตข้าวของไทยเพิ่มขึ้นประมาณ 10-15% จากราคาน้ำมันเชื้อเพลิงและราคาปุ๋ยเคมีที่แพงขึ้น (ภาพที่ 6) ปีนี้จึงน่าจะเป็นปีแรกในรอบ 3 ปีที่ผลตอบแทนโดยเฉลี่ยสุทธิของเกษตรกรผู้ปลูกข้าวน่าจะเป็นบวก

สิ่งที่ต้องระวัง

อย่างไรก็ตาม ราคาข้าวที่เพิ่มขึ้นอย่างรวดเร็วในช่วงเดือนกรกฎาคม และต้นเดือนสิงหาคม 2566 ก็เป็นสิ่งที่ต้องระวังเช่นกัน อย่างน้อยใน 3 ประการด้วยกัน กล่าวคือ

ประการแรก ภาระค่าใช้จ่ายของผู้บริโภค

ราคาข้าวที่เพิ่มขึ้นอาจส่งผลกระทบต่อครัวเรือนผู้มีรายได้น้อย เพราะแม้ว่าสำหรับผู้บริโภคโดยทั่วไป ข้าวและแป้งจะมีสัดส่วนในค่าใช้จ่ายของผู้บริโภคทั่วไปเพียงประมาณร้อยละ 3.74 แต่สำหรับครัวเรือนผู้มีรายได้น้อย สัดส่วนดังกล่าวจะเพิ่มขึ้นเป็น 5.36% และโดยเฉพาะในช่วง 7 เดือนที่ผ่านมา (มกราคม-กรกฎาคม 2566) อัตราเงินเฟ้อของข้าวและแป้งสำหรับผู้มีรายได้น้อยก็เพิ่มขึ้นสูงกว่าครัวเรือนทั่วไปอย่างชัดเจน (4.77% เทียบกับ 3.93%) สืบเนื่องจากราคาข้าวสารขาวที่เพิ่มขึ้นมากกว่าราคาข้าวสารหอมมะลินั่นเอง (ภาพที่ 7)

แม้ว่าสัดส่วนค่าใช้จ่ายในการบริโภคข้าวโดยตรงจะไม่มากนัก แต่ข้าวยังเป็นวัตถุดิบสำคัญในการประกอบอาหารหลากหลายชนิด เพราะฉะนั้น หากราคาข้าวเพิ่มขึ้นจนเกิดผลทางจิตวิทยา ราคาข้าวที่เพิ่มขึ้นก็อาจจะเป็นตัวจุดชนวนให้ราคาอาหารสำเร็จที่ซื้อมาบริโภคในบ้าน (มักเรียกว่า อาหารถุง) และอาหารสำเร็จรูปที่ออกไปทานนอกบ้านเพิ่มราคาขึ้นได้ (คล้ายกับการเพิ่มขึ้นของราคาเนื้อหมูเมื่อต้นปี 2565) ซึ่งหากเป็นเช่นนั้นจริง สัดส่วนน้ำหนักของค่าใช้จ่ายที่จะเพิ่มขึ้นจะเพิ่มจาก 5% เป็น 20% ของค่าใช้จ่ายของครัวเรือนเลยทีเดียว และที่สำคัญ ราคาอาหารสำเร็จรูปมักจะไม่ลดลงแม้ว่าช่วงวิกฤตราคาอาหาร (เช่น หมู หรือข้าว) จะผ่านพ้นไปแล้วก็ตาม

เพราะฉะนั้น รัฐบาลจำเป็นต้องดูแลมิให้ราคาข้าวสารในประเทศเพิ่มขึ้นมากเกินไป จนเกิดผลทางจิตวิทยาที่จะทำให้ราคาอาหารอื่นๆ เพิ่มขึ้นเป็นลูกโซ่ตามไปด้วย ซึ่งแนวทางหนึ่งที่จำเป็นจะต้องพิจารณาก็คือ การบริหารสมดุลข้าวไทย ที่จะกล่าวถึงในประการที่สอง

ประการที่สอง สมดุลข้าวไทยในปี 2567

ดังที่กล่าวไปแล้วว่า สถานการณ์ราคาข้าวที่เพิ่มขึ้นในขณะนี้ เกิดขึ้นเนื่องจากราคาข้าวส่งออกและปริมาณการส่งออกข้าวของไทยที่เพิ่มมากขึ้น ตามกระแสความกังวลเรื่องเอลนีโญในประเทศต่างๆ ทั่วโลก แต่ในขณะเดียวกัน ประเทศไทยของเราเองก็ก็ย่อมได้รับผลกระทบจากปรากฏการณ์เอลนีโญเองด้วย และอาจทำให้ผลผลิตข้าวของไทยเองลดลงส่วนหนึ่งด้วยเช่นกัน ซึ่งผลกระทบทั้งสองอาจทำให้ตลาดข้าวภายในประเทศตึงตัว และทำให้ราคาข้าวเพิ่มขึ้นจนส่งผลกระทบต่อผู้บริโภคที่ได้กล่าวไปในประการแรกได้

โดยทั่วไป ประเทศไทยมีผลผลิตข้าวสารประมาณ 20 ล้านตัน ใช้บริโภคภายในประเทศประมาณ 13 ล้านตันข้าวสาร และส่งออกต่างประเทศประมาณ 5-7 ล้านตันข้าวสาร เพราะฉะนั้น หากครึ่งหลังของปี 2566 การส่งออกข้าวไทยยังเป็นไปด้วยดี ปริมาณการส่งออกของไทยอาจเพิ่มขึ้นประมาณ 1-2 ล้านตันข้าวสาร (คือปริมาณส่งออกข้าวรวมประมาณ 8-9 ล้านตันข้าวสาร)

ในทางตรงกันข้าม การคาดการณ์ผลผลิตข้าวปีนี้ที่จะได้รับผลกระทบจากเอลนีโญก็อาจทำให้ผลผลิตลดลง 1-2 ล้านตันข้าวสาร/ปี (หรือลดลงประมาณ 2-4 ล้านตันข้าวเปลือก) เช่นกัน ซึ่งในสถานการณ์ดังกล่าว (ส่งออกเพิ่ม ผลผลิตลด) ปริมาณข้าวสารในประเทศของไทยอาจลดลงไปประมาณ 1-4 ล้านตันข้าวสาร (จากที่ต้องใช้ในประเทศทั้งหมด 13 ล้านตันข้าวสาร) ซึ่งอาจจะส่งผลกระทบต่อราคาข้าวได้

เพราะฉะนั้น รัฐบาลจำเป็นต้องติดตามสถานการณ์การส่งออกข้าว และสถานการณ์เอลนีโญอย่างใกล้ชิด ขณะเดียวกัน ก็อาจจะต้องเพิ่มปริมาณสต็อกข้าวในประเทศ อย่างน้อยก็เพื่อรองรับการทำนาปรังต้นปี 2567 ที่อาจทำได้จำกัดหรือทำได้น้อยลง (หากน้ำไม่พอ ซึ่งจะกล่าวถึงในประการต่อไป) และผลผลิตข้าวอาจลดลง 1-2 ล้านตันข้าวสาร ในช่วงปี 2567 ทั้งนี้ การบริหารจัดการสมดุลข้าวที่ดีจะช่วยให้เกษตรกรผู้ปลูกข้าวในประเทศได้รับราคาที่ดีขึ้น ในขณะที่ผู้บริโภคในประเทศไม่เดือดร้อนจากภาระค่าใช้จ่ายที่เพิ่มขึ้นจนมากเกินไป

ประการที่สาม สมดุลน้ำและนาปรังในปี 2567

แน่นอนว่า หากแนวโน้มราคาข้าวยังคงดีอย่างที่เป็นอยู่ ก็จะเป็นราคาข้าวที่สูงในระดับครั้งแรกในรอบ 10 ปี ราคาข้าวที่ดีมากย่อมเป็นแรงจูงใจให้เกษตรกรปลูกข้าวมากขึ้น โดยเฉพาะสำหรับนาปรังปี 2567 แต่ขณะเดียวกัน ผลกระทบจากเอลนีโญในปีนี้ ทำให้ถึงปัจจุบันมีฝนลดลงจากปีปกติประมาณ 20% และปรากฏการณ์เอลนีโญจะยังคงมีต่อเนื่องไปยังถึงกลางปี 2567 เพราะฉะนั้น ปริมาณน้ำที่กักเก็บและน้ำที่ใช้การได้ในช่วงปลายฤดูฝน (นับวันที่ 1 พฤศจิกายน 2566) จึงอาจเป็นข้อจำกัดที่สำคัญสำหรับการทำนาปรังในปี 2566/67

ล่าสุด กรมชลประทานคาดการณ์ว่า ปริมาณน้ำใช้การได้ของเขื่อนหลัก 4 เขื่อนของลุ่มน้ำเจ้าพระยา ในวันที่ 1 พฤศจิกายน 2566 หากมีฝนตามเกณฑ์เฉลี่ย จะอยู่ที่ 10,444 ล้านลูกบาศก์เมตร แต่หากมีน้ำน้อยอาจเหลือเพียง 7,239 ล้านลูกบาศก์เมตร ซึ่งน้อยมากเมื่อเทียบกับปีที่ผ่านมา (1 พฤศจิกายน 2565) ที่มีน้ำใช้การได้อยู่ถึง 14,074 ล้านลูกบาศ์กเมตร

ดังนั้น สถานการณ์น้ำและนาในช่วงหลังเดือนพฤศจิกายน 2566 นั้นเป็นเรื่องท้าทายมาก ระหว่าง (ก) ราคาข้าวที่ดีที่สุดในรอบ 10 ปี เป็นแรงจูงใจให้ยังคงทำนาปรังตามปกติ และ (ข) ปริมาณน้ำใช้การได้ในอ่างเก็บน้ำที่มีจำกัด จนอาจต้องจำกัดพื้นที่การทำนาปรัง และ (ค) โอกาสที่จะมีฝนเพิ่มเติมในช่วงฤดูแล้วในปี 2566/67 (เพื่อมาช่วยในการทำนาปรัง) ย่อมมีน้อยกว่าปกติ นั่นแปลว่า หากเกษตรกรส่วนหนึ่งเสี่ยงที่จะทำนาปรัง ก็อาจจะประสบความเสียหายเนื่องจากไม่มีน้ำชลประทานและน้ำฝนเพียงพอในการทำนา

เพราะฉะนั้น การบริหารจัดการน้ำและการทำนาปรังจึงเป็นเรื่องสำคัญมากๆ ที่รัฐบาลจะต้องตัดสินใจอย่างเปิดเผย โปร่งใส และเด็ดขาด โดยหากมีความจำเป็นต้องจำกัดพื้นที่การทำนาปรัง รัฐบาลควรสนับสนุนรายได้เพิ่มเติมสำหรับเกษตรกรเพื่อชดเชยการสูญเสียโอกาสดังกล่าว