เดชรัต สุขกำเนิด

In Focus

- การดำเนินชีวิตของคนกรุงมีภาระค่าใช้จ่ายสูงกว่าคนเมือง (เขตเทศบาล) ถึง 50% หรือมากกว่า 9,000 บาท/เดือน แต่ก่อนหน้านี้ ที่คนกรุงสามารถดำรงชีวิตอยู่กันได้ เพราะคนกรุงจะมีรายได้โดยเฉลี่ยสูงกว่าเมืองอื่นๆ ประมาณ 12,000 บาท/เดือน

- แต่สถานการณ์โควิด-19 และสถานการณ์เงินเฟ้อ ทำให้สถานการณ์เศรษฐกิจของครัวเรือนในกรุงเทพมหานครเปลี่ยนไปอย่างสิ้นเชิง ในสถานการณ์ที่รายได้ลดลง 10% และค่าครองชีพเพิ่มขึ้น 5% ครัวเรือนในกรุงเทพมหานครประมาณครึ่งหนึ่งกลับมีรายได้ต่ำกว่าค่าใช้จ่าย และอีก 40% ที่เหลือก็มีรายได้ที่เป็นส่วนเหลือเผื่อขาดไม่ถึง 10%

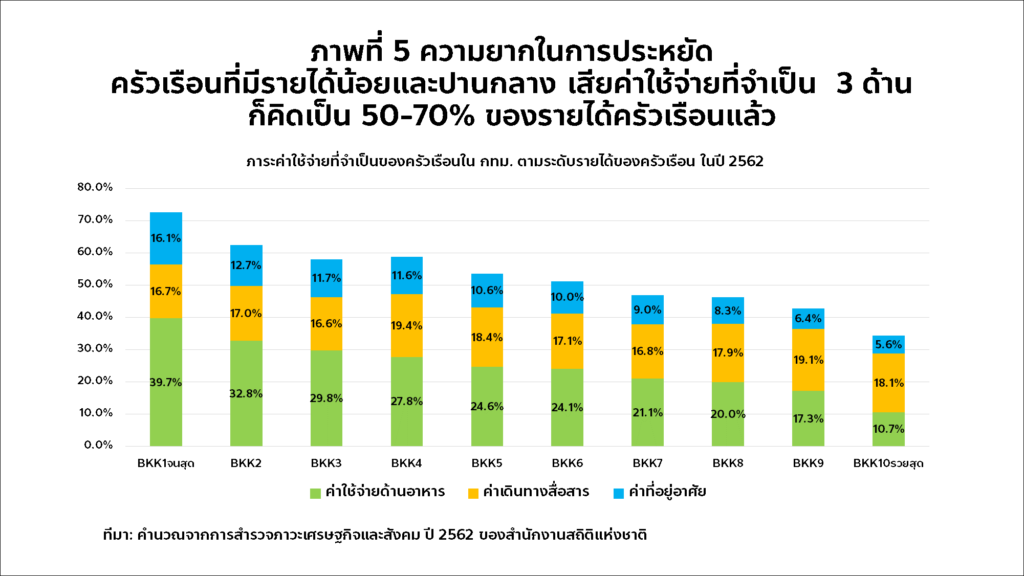

- สำหรับครัวเรือนที่มีรายได้น้อยและปานกลางในกรุงเทพมหานคร ภาระค่าใช้จ่ายที่จำเป็นเพียง 3 ประเภท คือ ค่าอาหาร ค่าเดินทางและสื่อสาร และค่าที่พักอาศัย ก็ตกประมาณ 50-70% ของรายได้ของครัวเรือนเข้าไปแล้ว การประหยัดจึงเป็นสิ่งที่ครัวเรือนในกรุงเทพมหานครอยากทำแต่ทำได้ยาก

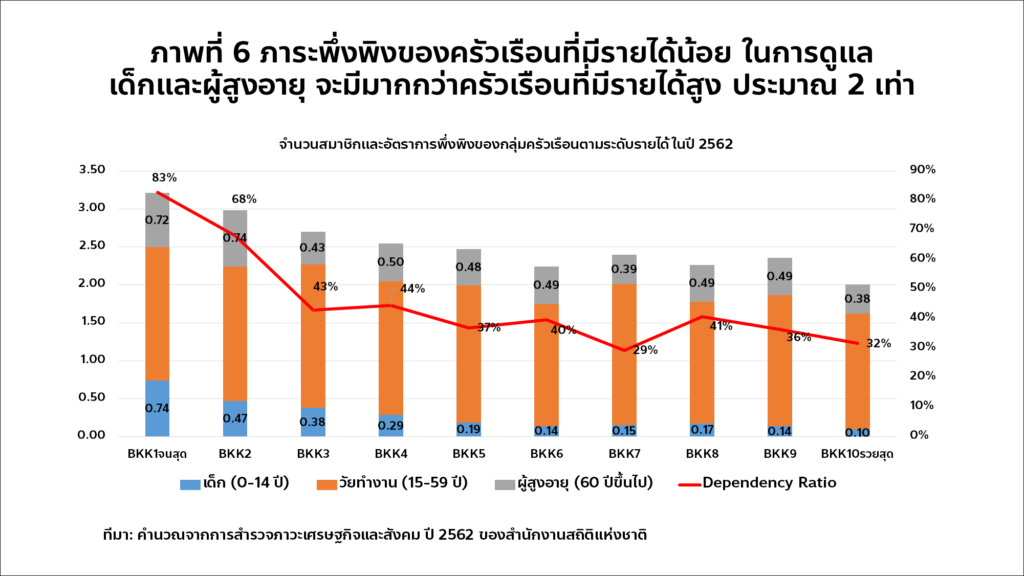

- นอกจากนี้ ครัวเรือนที่มีรายได้น้อยในกรุงเทพมหานครยังมีภาระในการดูแลเด็กและผู้สูงอายุสูงกว่าครัวเรือนที่มีรายได้มากถึงกว่า 2 เท่า ภาวะเศรษฐกิจที่ฝืดเคืองและเงินเฟ้อก็อาจส่งกระทบต่อคุณภาพชีวิตทั้งของครัวเรือน และกระทบต่อศักยภาพในการพัฒนาของเด็กและเยาวชนในอนาคต

- ในสถานการณ์ที่ยากลำบากเช่นนี้ การเพิ่มสวัสดิการแบบถ้วนหน้า สำหรับเด็กและผู้สูงอายุ ในอัตราประมาณ 1,000-1,200 บาท/เดือน จึงเป็นสิ่งที่จำเป็นเร่งด่วน เพราะจะเป็นการปิดช่องว่างทางรายได้ของครัวเรือนที่มีรายได้น้อยและปานกลางในกรุงเทพมหานครได้บ้าง และบางครัวเรือนอาจพอมีส่วนเหลือเผื่อขาดที่จะไว้รองรับความไม่แน่นอนที่จะเกิดขึ้นอีกในอนาคตได้บ้าง

คนกรุง ชีวิตราคาแพง!!!

ทุกคนคงทราบดีว่าชีวิตคนกรุง มันมีค่าใช้จ่ายที่แพงมาก แต่มันแพงขนาดไหนกันแน่?

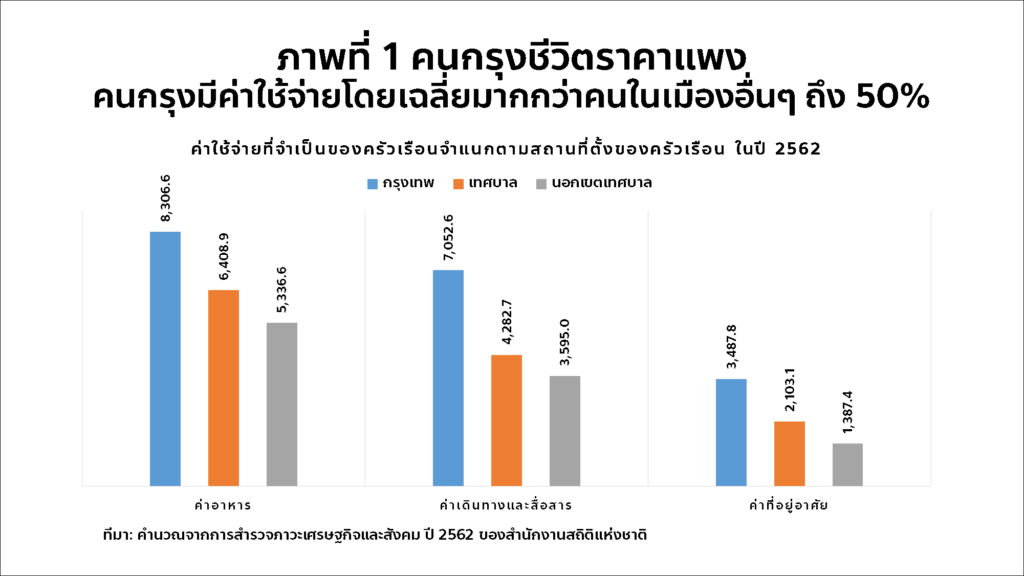

Think Forward Center ทำการวิเคราะห์ข้อมูลจากการสำรวจภาวะเศรษฐกิจและสังคม ปี 2562 ของสำนักงานสถิติแห่งชาติ พบว่า ครัวเรือนในกรุงเทพมหานครต้องมีค่าใช้จ่ายด้านอาหารแพงกว่าครัวเรือนในเมืองอื่นๆ (หรือในเขตเทศบาลของไทย) ถึงร้อยละ 30 ค่าใช้จ่ายด้านการเดินทางแพงกว่า 65% ค่าที่อยู่อาศัยแพงกว่า 66% เมื่อเปรียบเทียบกับครัวเรือนในเมืองอื่น ตามภาพที่ 1

แม้กระทั่งค่าใช้จ่ายด้านสุขภาพและการศึกษาก็ยังมีค่าใช้จ่ายที่แพงกว่าครัวเรือนในเมืองอื่นๆ ถึง 123% แม้ว่าจะมีทรัพยากรและบริการของรัฐที่มากกว่าเมืองอื่นๆ ก็ตาม

ถ้าคิดเป็นตัวเงิน ครัวเรือนในกรุงเทพมหานครจะต้องมีค่าใช้จ่ายมากกว่าครัวเรือนในเมืองอื่นๆ ถึง 9,112 บาท/เดือน เลยทีเดียว

แล้วมาอยู่กันทำไม? รายได้ดีกว่าใช่มั้ย?

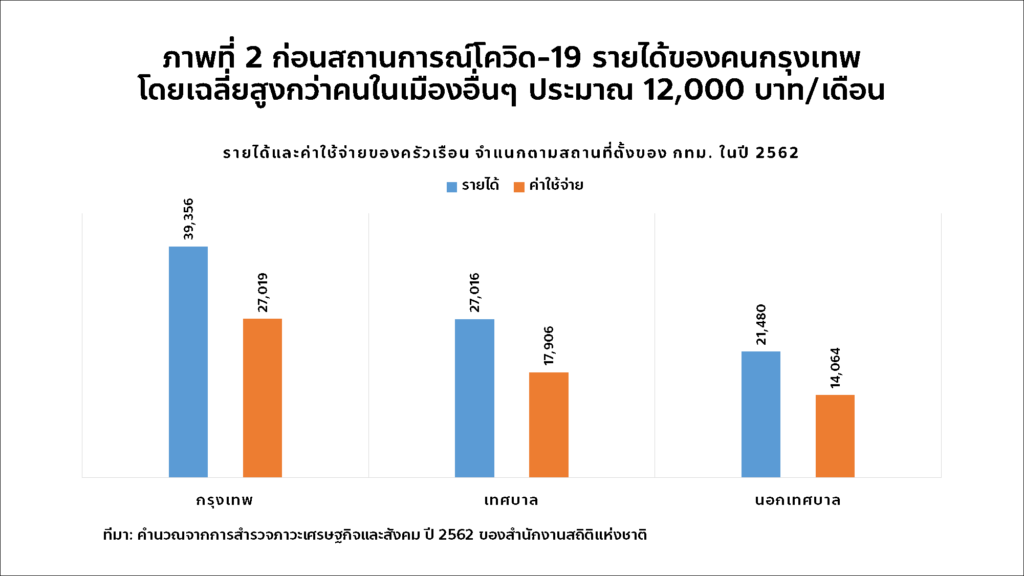

ใช่แล้วครับ จากการสำรวจเดียวกัน Think Forward Center ครัวเรือนในกรุงเทพมหานครมีรายได้โดยเฉลี่ย 39,356 บาท/ครัวเรือน แต่ในขณะที่ครัวเรือนของเทศบาลอื่นๆ มีรายได้โดยเฉลี่ย 27,016 บาท/ครัวเรือน หรือมีรายได้มากกว่าเมืองอื่นๆ ถึง 12,340 บาท/ครัวเรือน ตามภาพที่ 2

ถ้าเช่นนั้น ชีวิตคนกรุงก็คงไม่ลำบากใช่มั้ย?

น่าเสียดายว่า หากแต่คำตอบคือ “ไม่ใช่” ครับ เพราะตัวเลข 39,356 บาท/ครัวเรือน เป็นเพียงตัวเลขเฉลี่ย ซึ่งครัวเรือนจำนวนมากก็มีรายได้น้อยกว่านั้น และบางครัวเรือนก็มีรายได้มากกว่านั้น ซึ่งเราจะมาเจาะรายละเอียดในย่อหน้าต่อๆ ไป

อีกประเด็นหนึ่งที่สำคัญก็คือ ข้อมูลดังกล่าว เป็นข้อมูลปี 2562 ซึ่งเป็นข้อมูลก่อนเกิดสถานการณ์โควิด-19 ปี 2563-2564 และก่อนหน้าวิกฤตเงินเฟ้อ ในปี 2565 ซึ่งจะทำให้ทั้งรายได้ (ลดลง) และค่าใช้จ่าย (เพิ่มขึ้น) ของคนกรุงเปลี่ยนไป

อยู่กรุงเดียวกัน แต่รายได้ไม่เท่ากัน

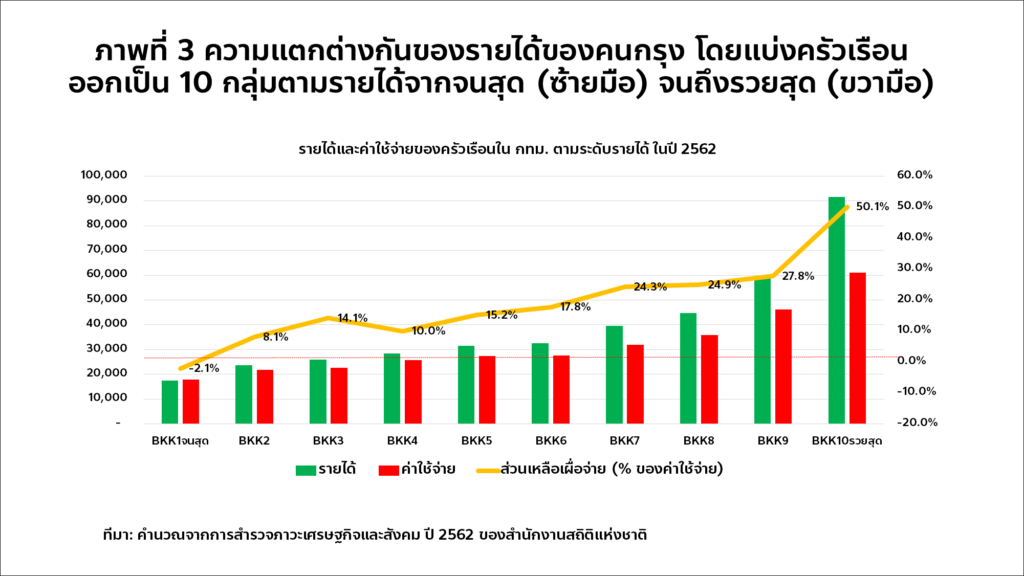

ถ้าเรานำข้อมูลปี 2562 มาแบ่งครัวเรือนในกรุงเทพมหานครตามระดับรายได้ เป็น 10 กลุ่ม จากกลุ่มที่มีรายได้น้อยที่สุด (กลุ่ม BKK1 ทางซ้ายมือ) ไปจนถึงกลุ่มรายได้มากที่สุด (กลุ่ม BKK10 ทางขวามือ) ตามภาพที่ 3

จากภาพดังกล่าว เราจะเห็นได้ว่า รายได้และค่าใช้จ่ายของครัวเรือนชาวกรุงมีความแตกต่างกันมากจริง ระหว่างกลุ่มที่มีรายได้น้อยสุดซึ่งมีรายได้ 17,446 บาท/เดือน กับกลุ่มที่มีรายได้มากที่สุดที่มีรายได้ถึง 91,524 บาท/เดือน หรือแตกต่างกันถึง 5.24 เท่า

และเพื่อให้เห็นภาพชัดเจนขึ้น เราจึงนำรายได้และค่าใช้จ่ายของครัวเรือนแต่ละกลุ่มรายได้มาเปรียบเทียบกัน เราจะพบว่า ครัวเรือนที่มีรายได้น้อยที่สุด 10% ล่าง ก็มีรายได้ไม่เพียงพอต่อค่าใช้จ่าย และครัวเรือนกลุ่มที่มีรายได้น้อยสุดรองลงมา (หรือ BKK2) ก็มีส่วนเหลือเผื่อจ่าย (หรือส่วนรายได้ที่เกินกว่าค่าใช้จ่าย) เพียง 8% ของค่าใช้จ่ายเท่านั้น หรือแปลว่า ถ้ารายได้หรือค่าใช้จ่ายเปลี่ยนแปลงไปเพียง 8% ครัวเรือนในกลุ่มนี้ก็ยิ่งติดลบ

ผลกระทบจากโควิด-19 และเงินเฟ้อ รุนแรงแค่ไหน ในแง่เศรษฐกิจของชาวกรุง?

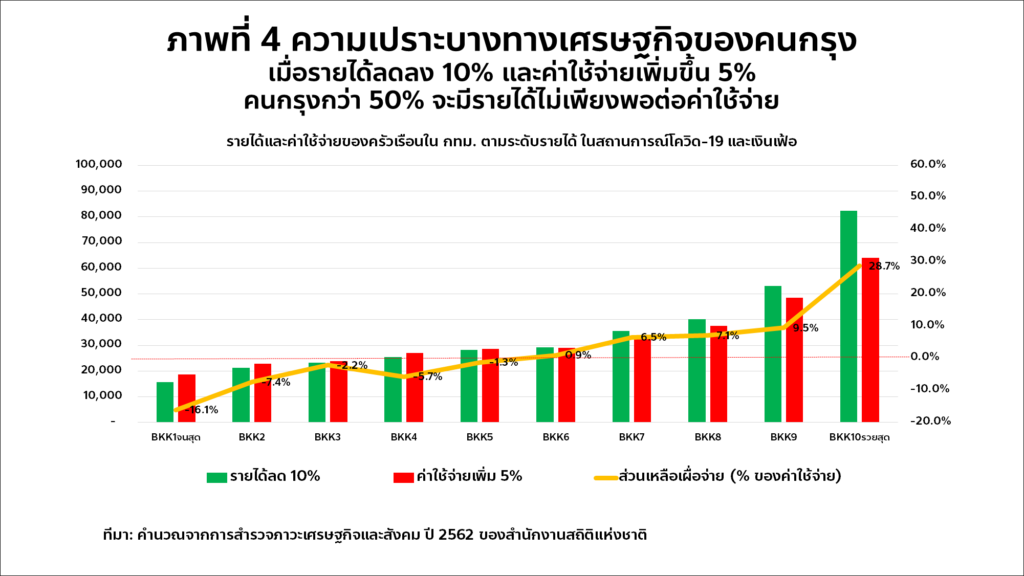

เนื่องจาก ฐานข้อมูลที่เราใช้เป็นฐานข้อมูลปี 2562 ซึ่งยังไม่เกิดสถานการณ์โควิด-19 ที่ทำให้รายได้ครัวเรือนลดลง 10% ในปี 2563 และภาวะเงินเฟ้อเกิน 5% เช่นที่เป็นอยู่ ในปี 2565 เราจึงจำเป็นต้องจำลองสถานการณ์รายได้และค่าใช้จ่ายของครัวเรือน โดยกำหนดให้ (ก) รายได้ของครัวเรือนลดลง 10% ตาม income loss (ข) ค่าใช้จ่ายเพิ่มขึ้น 5% ตามภาวะเงินเฟ้อ เพื่อที่จะประเมินและ/หรือหยั่งถึงผลกระทบที่อาจจะเกิดขึ้นกับครัวเรือนชาวกรุง จนได้ผลการคำนวณตามภาพที่ 4

เศรษฐกิจชาวกรุงเปราะบางมากกว่าที่คิด

ภาพที่ 4 สะท้อนความเปราะบางทางเศรษฐกิจของชีวิตชาวกรุงเทพมหานครชัดเจนมาก เพราะการเปลี่ยนแปลงรายได้เพียง 10% (หลายครัวเรือนมีรายได้ลดลงมากกว่านี้) บวกค่าใช้จ่ายที่เพิ่มขึ้นเพียง 5% ก็ทำให้ครัวเรือนใน 5 กลุ่ม หรือประมาณ 50% ของครัวเรือนในกรุงเทพมหานคร มีรายได้ไม่เพียงพอกับรายจ่าย

ยิ่งไปกว่านั้น ครัวเรือนในกลุ่มที่มีรายได้ครึ่งบนขึ้นไป หรือหมายถึงกลุ่มครัวเรือน BKK6 จนถึง BKK9 เมื่อต้องเผชิญกับสถานการณ์โควิด-19 และเงินเฟ้อก็มีส่วนเหลือเผื่อจ่ายไม่เกิน 10% ของค่าใช้จ่ายเท่านั้น มีเพียงกลุ่มครัวเรือนที่รวยที่สุดเท่านั้น ที่ยังมีส่วนเหลือเผื่อจ่ายถึง 29%

กล่าวง่ายๆ ก็คือ สถานการณ์โควิด-19 และเงินเฟ้อ ทำให้ครัวเรือนประมาณครึ่งหนึ่งในกรุงเทพมหานครมีรายได้ไม่พอกับรายจ่าย และอีกประมาณ 40% มีความเสี่ยงทางการเงินเพิ่มมากขึ้น และมีเพียง 10% เท่านั้นที่อยู่รอดปลอดภัย

นี่จึงเป็นคำอธิบายทำไมเมื่อเกิดโควิด-19 ขึ้น ในปี 2563 ผู้คนเกือบ 2 ล้านคน ซึ่งมีรายได้ไม่เป็นไปตามคาด จึงไม่สามารถดำรงชีวิตด้วยค่าครองชีพแสนแพงอยู่ในเมืองหลวง (และปริมณฑล) แห่งนี้ และตัดสินใจย้ายถิ่นฐานกลับไปภูมิลำเนาเดิม

ประหยัดได้ป่ะล่ะ??

แน่นอนว่า เรามักจะได้ยินคำแนะนำให้ประหยัดจากผู้นำรัฐบาล แต่ในความเป็นจริง การจะตัดสินว่า ใครประหยัดหรือไม่ประหยัดเป็นเรื่องที่หาบรรทัดฐานกลางได้ยาก Think Forward Center จึงวิเคราะห์ภาระค่าใช้จ่ายใหญ่ที่จำเป็น 3 อย่างคือ ค่าอาหาร ค่าเดินทางและสื่อสาร และค่าที่อยู่อาศัย เมื่อเทียบกับรายได้ของแต่ละกลุ่มครัวเรือน

ภาพที่ 5 แสดงให้เห็นชัดเจนว่า ยิ่งครัวเรือนที่มีรายได้น้อย (อยู่ทางซ้ายมือ) ยิ่งมีภาระค่าครองชีพที่จำเป็นเทียบต่อรายได้สูงกว่าครัวเรือนที่มีรายได้สูง โดยเฉพาะค่าอาหาร กลุ่มครัวเรือนที่มีรายได้น้อยที่สุด (หรือ BKK1) จะมีภาระค่าอาหารสูงถึง 39.7% ของรายได้ครัวเรือน ในขณะที่ครัวเรือนที่รวยที่สุด (หรือ BKK10) จะมีภาระค่าอาหารต่อรายได้เพียง 10.7% ของรายได้ครัวเรือน เท่านั้น

เช่นเดียวกับ ภาระค่าที่อยู่อาศัยของครัวเรือนที่มีรายได้น้อยที่สุด (หรือ BKK1) จะเท่ากับ 16.1% ของรายได้ เทียบกับกลุ่มครัวเรือนที่รวยที่สุด (หรือ BKK10) จะมีภาระค่าที่พักอาศัยต่อรายได้เพียง 5.6% เท่านั้น ในขณะที่ค่าใช้จ่ายด้านการเดินทางและสื่อสาร ครัวเรือนทุกกลุ่มรายได้มีภาระค่าใช้จ่ายต่อรายได้ใกล้เคียงกันที่ 16-19%

เมื่อรวมค่าใช้จ่ายจำเป็นพื้นฐาน 3 ประเภทนี้เข้าด้วยกัน ครัวเรือนที่มีรายได้น้อยก็ต้องแบกภาระกว่า 60-70% ของรายได้ของตนเข้าไปแล้ว แม้กระทั่งในกลุ่มครัวเรือนที่อยู่ตรงกลาง อย่าง BKK5 และ BKK6 ก็มีภาระค่าใช้จ่ายใน 3 ประเภทนี้มากกว่า 50% ของรายได้เช่นกัน เพราะฉะนั้น การประหยัดจึงเป็นสิ่งที่ครัวเรือนที่มีรายได้น้อยและปานกลางอยากทำ แต่ก็ยากที่จะทำได้ เพราะค่าใช้จ่ายส่วนใหญ่คือค่าใช้จ่ายที่จำเป็นต่อการดำรงชีวิต

ภาระพึ่งพิงของครัวเรือนที่มีรายได้น้อย

นอกเหนือจากการวิเคราะห์ภาระค่าใช้จ่ายตามประเภทของรายได้แล้ว การวิเคราะห์องค์ประกอบของสมาชิกตามช่วงวัยของครัวเรือนในแต่ละกลุ่มรายได้ ก็เป็นอีกหนึ่งแนวทางในการพิจารณาภาระพึ่งพิงที่ครัวเรือนต้องดูแลเด็ก (อายุ 0-14 ปี) และผู้สูงอายุ (อายุ 60 ปีขึ้นไป) ซึ่งเป็นอีกหนึ่งภาระที่จำเป็นที่ทุกครัวเรือนต้องแบกรับ

ภาพที่ 6 บ่งชี้อย่างชัดเจนว่า กลุ่มครัวเรือนที่มีรายได้ (หรืออยู่ทางซ้ายของภาพ) จะมีจำนวนสมาชิกที่เป็นเด็ก และผู้สูงอายุสูงกว่ากลุ่มครัวเรือนที่มีรายได้สูงอย่างชัดเจน โดยหากเราคำนวณอัตราการพึ่งพิง (หรือ Dependency ratio ซึ่งคำนวณจากจำนวนสมาชิกในวัยเด็กและวัยผู้สูงอายุหารด้วยจำนวนสมาชิกในวัยแรงงาน) เราจะพบว่า กลุ่มครัวเรือนที่มีรายได้น้อยจะมีอัตราการพึ่งพิงสูงกว่ากลุ่มครัวเรือนที่มีรายได้มาก เช่น กลุ่มครัวเรือนที่มีรายได้น้อยที่สุด (หรือ BKK1) จะมีอัตราการพึ่งพิงสูงถึง 83% ในขณะที่กลุ่มครัวเรือนที่มีรายได้มากที่สุด (หรือ BKK10) จะมีอัตราการพึ่งพิงเพียง 32% เท่านั้น

ดังนั้น ภาระของครัวเรือนที่มีรายได้จึงสูงมาก ทั้งในแง่ค่าใช้จ่ายที่จำเป็น และสมาชิกในครอบครัวที่ต้องดูแล เมื่อเป็นเช่นนี้ ครัวเรือนที่มีรายได้น้อยในกรุงเทพมหานครจำนวนหนึ่งจึงจำเป็นต้องใช้วิธีส่งลูกหลานให้ปู่ย่าตายายเลี้ยง เพื่อลดภาระค่าใช้จ่ายในการดำรงชีวิตนั่นเอง

สวัสดิการถ้วนหน้าจึงเป็นเรื่องสำคัญยิ่ง

ในสภาพสังคมที่แม้จะดูว่ามีรายได้สูงอย่างกรุงเทพมหานคร แต่แท้จริงแล้ว ครัวเรือนที่อาศัยอยู่ในกรุงเทพมหานครกว่าครึ่งหนึ่ง กลับมีความเปราะบางทางเศรษฐกิจ กล่าวคือ ไม่มีส่วนเหลือเผื่อจ่ายของครัวเรือนอีกต่อไป โดยเฉพาะในสถานการณ์ที่รายได้ลดลง (แม้เพียง 10%) และเงินเฟ้อเพิ่มขึ้น (ประมาณ 5%) และมีครัวเรือนที่รับมือกับสถานการณ์นี้ได้ (คือมีส่วนเหลือเผื่อขาดมากกว่า 10% ของค่าใช้จ่าย) เท่านั้นในกรุงเทพมหานคร

ความเปราะบางดังกล่าวเกิดขึ้นมาจาก (ก) ฐานค่าครองชีพที่สูงกว่าเมืองอื่นๆ โดยเฉพาะค่าครองชีพที่จำเป็น (ข) การมีภาระในการดูแลผู้สูงอายุและเด็ก และ (ค) ในสังคมที่สวัสดิการจำกัด และสวัสดิการหลายประเภทก็ยังไม่ถ้วนหน้าและพึ่งพาไม่ได้

เพราะฉะนั้น การเพิ่มสวัสดิการให้กับประชาชนในกรุงเทพมหานคร ในรูปแบบสวัสดิการถ้วนหน้า โดยเฉพาะสำหรับเด็กและผู้สูงอายุ ในอัตราประมาณ 1,000-1,200 บาท/เดือน จึงเป็นเสมือนการถมหลุมรายได้ (ที่บกพร่องไปจากสถานการณ์โควิด-19) และช่วยให้ครัวเรือนทุกกลุ่มรายได้สามารถลดช่องว่างของรายได้ที่ไม่เพียงพอ หรืออาจมีส่วนเหลือเผื่อขาดเพิ่มขึ้นมาบ้าง ในช่วงเวลาที่ยากลำบากนี้

เช่นเดียวกับ การพัฒนาสวัสดิการในด้านบริการ ไม่ว่าจะเป็นบริการทางสุขภาพ การศึกษา การขนส่งสาธารณะ หรือการติดต่อสื่อสาร ที่มีคุณภาพและสามารถเข้าถึงได้ ก็จะเป็นการลดภาระค่าใช้จ่ายของครัวเรือนในกรุงเทพมหานครลงได้ พร้อมกับการยกระดับคุณภาพชีวิตของประชาชนอีกทางหนึ่งด้วย