นุชประภา โมกข์ศาสตร์

สังคมผู้สูงอายุกำลังจะเป็นความท้าทายใหม่ของประเทศไทย และเป็นสิ่งที่จะส่งผลกระทบต่อคุณภาพชีวิตของผู้สูงอายุในปัจจุบัน รวมทั้งกำลังแรงงานที่จะกลายเป็นผู้สูงอายุในอนาคต โดยองค์การสหประชาชาติ (United Nations) ได้นิยามสังคมผู้สูงอายุว่า ประเทศที่เข้าสู่สังคมผู้สูงอายุคือประเทศที่มีประชาชนอายุ 60 ปีขึ้นไป มากกว่าร้อยละ 10 ของจำนวนประชากรทั้งหมด จากนิยามขององค์การสหประชาชาติทำให้ประเทศไทยก้าวเข้าสู่สังคมผู้สูงอายุตั้งแต่ปี 2548 ซึ่งช่วงนั้นไทยมีจำนวนผู้สูงอายุราวร้อยละ 10.3 ของจำนวนประชากร ต่อมาไทยได้ก้าวเข้าสู่สังคมผู้สูงอายุโดยสมบูรณ์ในปี 2565 โดยมีผู้สูงอายุ 12 ล้านคน (ร้อยละ 17.9) และนับตั้งแต่ พ.ศ. 2566 ไทยจะมีผู้สูงอายุเพิ่มขึ้น 1 ล้านคน ดังนั้นอีก 10-15 ปีต่อจากนี้ประเทศไทยจะก้าวเข้าสู่สังคมผู้สูงอายุระดับสุดยอด นั่นคือจะทำให้เรามีจำนวนผู้สูงอายุประมาณเกือบ 1 ใน 3 ของจำนวนประชากร

ทั้งนี้การกล่าวถึงสังคมผู้สูงอายุแยกเป็นสองลักษณะคือ (ก) ผู้สูงอายุในปัจจุบัน หรือผู้ที่มีอายุ 60 ปีขึ้นไป ซึ่งเป็นกลุ่มที่ออมไม่ทันแล้วและต้องการสวัสดิการบำนาญจากรัฐ และ (ข) ผู้ที่กำลังจะสูงอายุในอนาคต หรือผู้ที่ยังมีอายุไม่ถึง 60 ปี ซึ่งยังมีเวลาในการเก็บออม

จากการสำรวจขององค์การเพื่อการความร่วมมือและพัฒนาการทางเศรษฐกิจ (OECD) พบว่าจำนวนเงินที่ผู้สูงอายุสามารถดำรงชีวิตได้อย่างสะดวกสบาย (replacement rate) จะอยู่ที่ร้อยละ 60 ของเงินเดือนๆสุดท้าย ซึ่งคำนวณเป็นจำนวนเงินประมาณ 20,000 – 30,000 บาท/เดือน แต่ในปัจจุบันสวัสดิการเบี้ยยังชีพผู้สูงอายุอยู่ที่ 600 – 1,000 บาท/เดือน นำมาสู่การรณรงค์เรียกร้องให้เพิ่มสวัสดิการบำนาญผู้สูงอายุเป็น 3,000 บาท/เดือน แต่ Think Forward Center เห็นว่าจำนวนเงินดังกล่าวยังไม่เพียงพอต่อการดำรงชีวิตอย่างมีคุณภาพ ดังนั้นจึงจำเป็นต้องมีการพัฒนาระบบกองทุนหลักประกันทางรายได้เพิ่มเติม (สำหรับแรงงานในปัจจุบันที่ยังออมได้) โดยใช้วิธีการปฏิรูประบบกองทุนบำนาญชราภาพที่มีอยู่หลายกอง ให้สามารถครอบคลุมแรงงานทุกคน แรงงานได้รับเงินที่เพียงพอในการดำรงชีวิตเมื่อถึงวัยเกษียณ และที่สำคัญคือการคำนึงถึงเสถียรภาพและความยั่งยืนของกองทุนไปพร้อมกัน

ก่อนที่จะไปถึงข้อเสนอของการปฏิรูปกองทุน Think Forward Center ขออธิบายให้เห็นภาพรวมของกองทุนบำนาญของไทย เพื่อตอบคำถามว่าเราควรออกแบบกองทุนบำนาญกันอย่างไร โดยแยกเป็น 3 รูปแบบคือ (ก) ระบบที่มีหลายกองทุนและประชาชนเลือกเป็นสมาชิกกองทุนใดก็ได้ (ข) ระบบที่มีกองทุนเดียวและในนั้นจะมีกองทุนย่อย (package) สำหรับแรงงานแต่ละกลุ่ม และ (ค) ระบบที่มีหลายกองทุนแต่ให้เลือกได้เพียงกองทุนเดียว

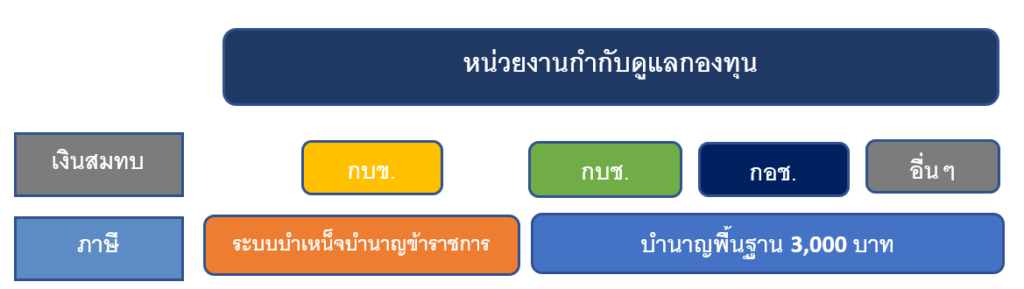

ปัจจุบันกองทุนบำนาญไทยเป็นระบบที่มีหลายกองทุน (multi pillar system) ทั้งระบบสวัสดิการบำเหน็จบำนาญข้าราชการ และเบี้ยยังชีพผู้สูงอายุ ซึ่งเป็นสวัสดิการพื้นฐาน กองทุนที่เลือกรับได้ว่าจะรับเป็นบำเหน็จหรือรับเป็นบำนาญ (ประกันสังคม ม.33 และม. 39) กองทุนที่ได้เฉพาะบำเหน็จ (ประกันสังคม ม.40 กบข. ฯลฯ) กองทุนภาคบังคับ (ประกันสังคม ม.33 กบข. ในอนาคตกำลังจะมี กบช.) กองทุนภาคสมัครใจ (กอช. กองทุนสำรองเลี้ยงชีพ ฯลฯ) ดังนั้นกล่าวได้ว่าประเทศไทยมีกองทุนบำนาญที่ครอบคลุมประชาชนทุกกลุ่ม ทั้งกองทุนสำหรับข้าราชการ แรงงานในระบบที่มีนายจ้างประจำ และแรงงานที่ไม่มีนายจ้างประจำ แต่ปัญหาคือ ประเทศไทยยังมีแรงงานอิสระที่ไม่มีนายจ้างประจำอีกเป็นจำนวนมากที่ยังไม่ได้สมัครเป็นสมาชิกกองทุน ทั้งกองทุนประกันสังคม ม.39 ม.40 และกอช. และประเทศไทยยังไม่มีการออกแบบกองทุนบำนาญว่าควรจะใช้รูปแบบใดตามที่กล่าวไปข้างต้น

อีกทั้งปัญหาสำคัญคือ ปัญหาเสถียรภาพของกองทุนชราภาพในระบบประกันสังคม ที่ต้องหาทางแก้ไขเพื่อไม่ให้กระทบกับผู้ประกันตนในปัจจุบัน ที่ผ่านมากระทรวงการคลังได้เสนอร่างพระราชบัญญัติกองทุนบำเหน็จบำนาญแห่งชาติ (กบช.) ซึ่งเป็นลักษณะของกองทุนสำรองเลี้ยงชีพภาคบังคับที่ให้ลูกจ้างและนายจ้างหักเงินเข้าบัญชีรายเดือน วัตถุประสงค์ของการตั้งกองทุนใหม่ของรัฐบาลก็เพื่อให้มีกองทุนส่วนเพิ่มจากกองทุนประกันสังคม ที่บังคับให้ลูกจ้างและนายจ้างต้องสมทบเงินเข้าในสองกองทุนนี้ เพื่อให้แรงงานในระบบมีเงินเพียงพอต่อการเกษียณ

แล้วประเทศไทยควรมีกองทุนบำนาญในรูปแบบใดจึงจะทำให้ประชาชนได้ประโยชน์สูงสุด?

Think Forward Center เสนอทางเลือกเพื่อจะทำให้เห็นข้อดีข้อเสียของการพัฒนากองทุนในรูปแบบต่างๆ ดังนี้

ทางเลือกที่ 1

- ในกรณีของแรงงานในระบบ ใช้ระบบกองทุนชราภาพแบบหลายกองทุนเช่นเดิม คือ แรงงานในระบบสมทบเงินเข้ากองทุนประกันสังคมม. 33 และในกรณีที่ กบช. ประกาศใช้ในราชกิจานุเบกษาจะทำให้แรงงานในระบบมีการสมทบเงินเข้ากองทุนชราภาพ 2 กองทุน คือ ประกันสังคม ม.33 และ กบช. ซึ่งจะทำให้มีทางเลือกในการสะสมเงินเพื่อการเกษียณเพิ่มขึ้น

- ในกรณีของแรงงานที่ยังไม่ได้อยู่ในระบบ เมื่อรัฐบาลมีการจัดตั้ง กบช. เพื่อให้แรงงานในระบบสมทบเงินได้ในทั้งสองกองทุนแล้ว ควรทำให้แรงงานที่ยังไม่ได้อยู่ในระบบ (หรือไม่มีนายจ้างประจำ) สามารถเลือกสมทบได้ทั้งในกองทุนประกันสังคม ม.39 ม.40 และกอช. ด้วยเช่นเดียวกัน ซึ่งจะทำให้ประเทศไทยมีกองทุนหลายกองทุนให้แรงงานสามารถเลือกสมทบได้

- อย่างไรก็ตามหากเลือกที่จะรักษากองทุนชราภาพในระบบประกันสังคม ม.33 ม.39 และม.40 ไว้เช่นเดิม ควรทำให้ผู้ประกันตนในระบบประกันสังคม ม.40 สามารถเลือกรับบำเหน็จหรือบำนาญได้เช่นเดียวกับมาตรา 33 และ 39 รวมถึงปรับอัตราเงินสมทบโดยการเพิ่มเพดานรายได้สูงสุด โดย ม.33 ปรับจากฐานรายได้ 15,000 เป็น 30,000 บาท (หรือจะเพิ่มขึ้นมากกว่านี้ก็ได้) เพื่อให้ผู้ประกันตนมีทางเลือกในการได้รับเงินบำนาญมากขึ้น เช่นเดียวกับ ม.39 ม.40 และ กอช. ที่ควรปรับอัตราการสมทบจากลูกจ้างแรงงานและรัฐมากขึ้น โดย Think Forward Center จะจำลองตัวเลขเงินสมทบเพื่อนำมาคำนวณเงินบำนาญที่จะได้รับจากการปรับปรุงฐานเงินสมทบและเพดานรายได้ขั้นสูงในภาคผนวกท้ายบทความ

ทางเลือกที่ 1 จะเข้าประเภท (ก) คือมีหลายกองทุนและประชาชนเลือกเป็นสมาชิกกองทุนใดก็ได้

ข้อเสีย

- กองทุนชราภาพในระบบประกันสังคมใช้ระบบนำเงินมารวมไว้ในกองกลาง ดังนั้นจึงมีความเสี่ยงที่เงินในกองทุนจะไม่เพียงพอต่อค่าใช้จ่ายด้านบำนาญในอนาคต

- ระบบหลายกองทุนอาจทำให้การบริหารจัดการมีความยุ่งยากซับซ้อน และสร้างความสับสนให้กับสมาชิก

ทางเลือกที่ 2

เป็นการรวมกองทุนบำนาญในระบบประกันสังคมของแรงงานในระบบ ม.33 เข้ากับกองทุนใหม่ ซึ่ง Think Forward Center เห็นว่ารัฐบาลกำลังยื่นร่างพระราชบัญญัติบำเหน็จบำนาญแห่งชาติ (กบช.) ดังนั้นหาก พรบ.นี้ผ่านสภาได้สำเร็จและมีผลบังคับใช้ จะทำให้แรงงานในระบบมีกองทุนสองกองทุนที่บังคับให้จ่ายเงินสมทบ ดังนั้นจึงควรรวมกองทุนชราภาพม. 33 กับ กบช. เข้าด้วยกัน และจะทำให้กองทุนชราภาพในระบบประกันสังคมเปลี่ยนจากระบบสมทบเงินเข้ากองกลางมาเป็นสมทบเงินแบบแยกบัญชีของสมาชิก ซึ่งจะช่วยทำให้กองทุนชราภาพมีเสถียรภาพมากขึ้น

- แรงงานในระบบ ยกเลิกระบบการนำเงินของผู้ประกันตนมารวมไว้ในกองกลาง (defined benefit) ในกองทุนชราภาพของระบบประกันสังคม ม.33 และเปลี่ยนมาใช้ระบบแยกบัญชีของแต่ละคน (defined contribution) โดยย้ายกองทุนชราภาพม.33 ในประกันสังคมไปไว้ในกองทุนใหม่ (กองทุนบำเหน็จบำนาญแห่งชาติ) เพื่อให้มีกองทุนด้านการชราภาพสำหรับแรงงานในระบบกองทุนเดียว กล่าวคือ หากเลือกใช้ทางเลือกนี้ จะไม่มีกองทุนชราภาพในกองทุนประกันสังคมทั้งม.33 ม.39 และม.40 แต่แรงงานยังสามารถส่งเงินสมทบเข้าประกันสังคม ม.33 เพื่อแลกกับสิทธิประโยชน์ด้านอื่นๆ ได้เหมือนเดิม ยกเว้นเงินสมทบเข้ากองทุนชราภาพที่เปลี่ยนมาส่งให้ กบช.

- แรงงานที่ยังไม่ได้อยู่ในระบบ แยกเฉพาะกองทุนชราภาพของประกันสังคม ม.39 และม.40 ไปที่กองทุนการออมแห่งชาติ (กอช.) เพื่อให้แรงงานที่ไม่มีนายจ้างประจำสมทบเงินเข้ากองทุนบำนาญกองทุนเดียว โดยแรงงานยังสามารถส่งเงินสมทบเข้าประกันสังคม ม.39 และ ม.40 เหมือนเดิม ยกเว้นเงินสมทบเข้ากองทุนชราภาพที่เปลี่ยนมาส่งให้ กอช.

- หลังจากที่ย้ายกองทุนชราภาพของประกันสังคม ม.33 มาอยู่ใน กบช. และม.39 และ 40มาอยู่ใน กอช. แล้ว ภาครัฐควรนำเสนอแนวทางในการปรับปรุงเงินสมทบให้เหมาะสมและเพียงพอต่อการเกษียณ

โดยหลังจากรวมกองทุนชราภาพของประกันสังคม ม.33 เข้ากับ กบช. และกองทุนชราภาพประกันสังคม ม.39 และ ม.40 เข้ากับ กอช. จะทำให้ไทยมีกองทุนชราภาพที่ครอบคลุมแรงงานทุกประเภท 3 กองทุนหลัก ดังนี้

- ข้าราชการ = กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) และสวัสดิการเงินบำเหน็จบำนาญข้าราชการ

- แรงงานในระบบ = กองทุนบำเหน็จบำนาญแห่งชาติ (กบช.) และเงินบำนาญพื้นฐาน 3,000 บาทจากรัฐ

- แรงงานที่ยังไม่ได้อยู่ในระบบ = กองทุนการออมแห่งชาติ (กอช.) และเงินบำนาญพื้นฐาน 3,000 บาทจากรัฐ

ซึ่งเป็นการบูรณาการกองทุนด้วยการตั้งหน่วยงานกลางในการทำหน้าที่บริหารจัดการกองทุนทั้งหมดและแบ่งตามประเภทแรงงานทั้ง 3 กลุ่ม

กองทุนบำนาญแบบใหม่

หากเลือกทางเลือกที่ 2 จะทำให้ระบบประกันสังคมไม่มีกองทุนบำนาญ เนื่องจากแยกกองทุนด้านชราภาพออกมาอยู่ในกองทุนใหม่ (กบช. และ กอช.) ซึ่งทางเลือกนี้จะเข้ารูปแบบ (ข) มีหนึ่งกองทุน (ที่อยู่ภายใต้หน่วยงานกำกับดูแลหน่วยงานเดียว) และในกองทุนมีกองทุนย่อย (package) สำหรับแรงงานทุกกลุ่ม

Think Forward Center เห็นว่า ข้อเสนอตามทางเลือกที่สอง จะช่วยทำให้กองทุนชราภาพของไทยอยู่ภายใต้การกำกับดูแลของกระทรวงหรือหน่วยงานเดียวกันเพื่อให้เป็นผู้รับผิดชอบหลัก และให้มีผู้รับผิดชอบรองในแต่ละกองทุนแยกเป็นการเฉพาะ ซึ่งเป็นแนวทางในการพัฒนาระบบเพื่อให้ง่ายต่อการบริหารจัดการ และเมื่อทำการแยกกองทุนชราภาพออกจากประกันสังคมแล้วจะทำให้ระบบประกันสังคมเหลือสิทธิประโยชน์เฉพาะบางด้าน ซึ่ง Think Forward Center จะศึกษาว่าระบบประกันสังคมของไทยควรจะเหลือสิทธิประโยชน์ในด้านใดบ้างในโอกาสต่อไป

ดังนั้น หากสามารถผลักดันข้อเสนอให้เกิดขึ้นได้สำเร็จ จะทำให้กองทุนชราภาพของไทยมีการเปลี่ยนแปลงในสองลักษณะคือ

- มีกองทุนเพื่อการชราภาพประเภทระบบที่แยกบัญชีของสมาชิกและเงินที่สะสมมาตั้งแต่เริ่มทำงานจนกระทั่งเกษียณที่จะเป็นของแรงงานโดยตรง (กบข. กบช. และ กอช.)

- ทำให้แรงงานทุกคนเข้ามาอยู่ในระบบและมีหลักประกันด้านรายได้ในยามเกษียณ กล่าวคือ ไม่มีแรงงานอิสระที่ตกหล่นจากระบบบำนาญ

Think Forward Center เห็นว่า รัฐควรเลือกทางเลือกที่ 2 หรือรูปแบบที่มีหนึ่งกองทุนและในกองทุนมีกองทุนย่อย เนื่องจากเป็นทางเลือกที่ตอบโจทย์ด้านปัญหาเสถียรภาพของกองทุนประกันสังคม (ด้านการชราภาพ) ที่ใช้ระบบสมทบเงินเข้ากองกลางที่จะส่งผลต่อความมั่นคงของกองทุน และเป็นทางเลือกที่สามารถทำให้ประชาชนมีกองทุนเพื่อการชราภาพที่เป็นระบบและมีเสถียรภาพมากกว่าการแยกกองทุนออกไปเป็นประเภทต่างๆ ทั้งนี้ในกรณีที่ทำการควบรวมกองทุนอาจมีปัจจัยอื่นๆ รวมถึงข้อจำกัดที่เป็นอุปสรรคต่อการควบรวม เช่น วิธีในการแยกเงินสมทบของผู้ประกันตน ม.33 กับ กองทุนบำเหน็จบำนาญแห่งชาติ (กบช.) และเงินสมทบของผู้ประกันตน ม.39 ม.40 กับกองทุนการออมแห่งชาติ (กอช.) ที่ส่งเงินมาก่อนหน้านี้ วิธีการคำนวณเงินเกษียณว่าจะต้องใช้วิธีใดหากมีการควบรวมกองทุนเข้าด้วยกัน รวมทั้งวิธีคำนวณเงินสมทบและเงินเกษียณสำหรับผู้สมทบรายใหม่ที่เพิ่มเข้ามาในกองทุนใหม่ ซึ่งหน่วยงานที่เกี่ยวข้อง ทั้งภาควิชาการและภาคประชาชนควรทำการศึกษาแนวทางในการปรับปรุงกองทุนประกันสังคมและกองทุนชราภาพของไทยร่วมกัน เพื่อเสนอแนวทางในการขับเคลื่อนการบูรณาการกองทุนและการเพิ่มอัตราเงินสมทบที่เหมาะสมและเพียงพอต่อการดำรงชีวิตของประชาชน

- การปฏิรูปกองทุนชราภาพของไทยควรทำควบคู่ไปกับการพัฒนาระบบสวัสดิการของประชาชนเพื่อลดความเหลื่อมล้ำและเพิ่มโอกาสให้ประชาชนมีทางเลือกในการทำงาน เข้าถึงการจ้างงานและมีรายได้มากขึ้น โดยเฉพาะการจ้างงานในต่างจังหวัด โดยรัฐบาลกลางต้องกระจายอำนาจและงบประมาณให้ท้องถิ่นเพื่อให้มีอิสระในการปกครองตนเองและมีอำนาจในการจัดทำบริการสาธารณะมากขึ้น

- ภาครัฐควรพิจารณาปรับปรุงแผนการลงทุนเพื่อเพิ่มผลตอบแทนจากเงินกองทุน และระเบียบที่เอื้อต่อการสร้างผลตอบแทนจากการลงทุนที่มากขึ้น เช่น แก้ไขกฎหมายปัจจุบันที่กำหนดให้กองทุนประกันสังคม สามารถลงทุนได้ในสินทรัพย์ที่มีความมั่นคงสูง 60% และสินทรัพย์ที่มีความเสี่ยง 40% ในสัดส่วนใหม่ เพื่อให้ได้ผลตอบแทนที่สูงขึ้น

- การพิจารณาปรับเพิ่มอายุเกษียณจาก 60 ปีเป็น 65 ปี เพื่อให้มีสัดส่วนของคนทำงานเพิ่มมากขึ้น และลดอัตราการพึ่งพิงของผู้สูงอายุต่อประชากรวัยแรงงาน เพื่อให้มีความสอดคล้องกับอายุขัยเฉลี่ยของประชากรโดยรวม

นอกจากนี้ Think Forward Center เห็นว่ากองทุนด้านหลักประกันเพื่อการชราภาพของไทยยังมีจุดอ่อนที่ต้องปรับปรุงอยู่ 4 ด้านใหญ่ๆ ด้วยกัน คือ (ก) ด้านช่องว่างเงินบำนาญของประชาชนทั่วไปและข้าราชการที่แตกต่างกันเกินไป (ข) ด้านความครอบคลุมแรงงานที่ยังไม่ได้อยู่ในระบบ (ทำให้ไทยยังไม่สามารถสร้างกองทุนชราภาพเพื่อให้ครอบคลุมแรงงานทุกคน) (ค) ประชาชนที่เป็นแรงงานอิสระบางส่วนอาจมีเงินไม่เพียงพอที่จะนำมาสมทบเข้ากองทุน (ง) ด้านสิทธิประโยชน์และการสมทบเงินเข้ากองทุนเพื่อให้แรงงานมีเงินเพียงพอในยามเกษียณ

ข้อเสนอในการปรับปรุงระบบบำนาญในอนาคต

Think Forward Center มีข้อเสนอในการพัฒนาระบบบำนาญดังนี้

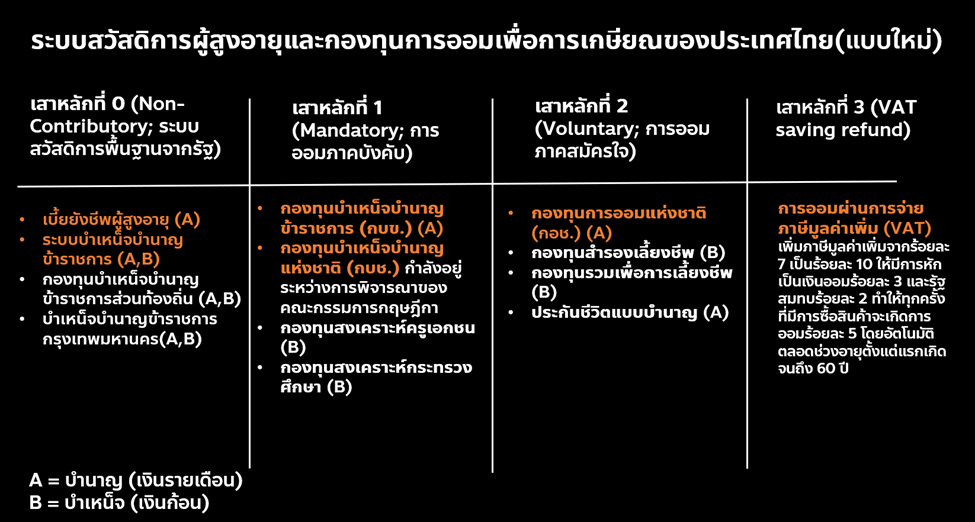

- การพัฒนาระบบสวัสดิการชราภาพขั้นพื้นฐานแบบถ้วนหน้า (Non-contributory) แยกเป็น (ก) เบี้ยยังชีพผู้สูงอายุและ (ข) บำเหน็จบำนาญข้าราชการ โดย Think Forward Center เสนอว่าควรมีการกำหนดสัดส่วนเงินบำนาญเพื่อลดความเหลื่อมล้ำระหว่างสวัสดิการบำนาญของข้าราชการกับประชาชนไม่ให้ห่างกันมากเกินไป และส่งเสริมให้รัฐจัดสรรสวัสดิการที่เท่าเทียมกันมากขึ้น เช่น หากข้าราชการได้รับบำนาญ 30,000 บาท/เดือน ประชาชนควรได้รับ 6,000 บาท/เดือน หรือไม่ควรห่างกันเกิน 5 เท่า (รายได้ 6,000 บาท/เดือน สอดคล้องกับค่ามัธยฐานหรือค่าตรงกลางของค่าใช้จ่ายการบริโภคของครัวเรือนไทย) ซึ่งนอกจากสวัสดิการบำนาญแล้ว ข้าราชการยังได้รับเงินในส่วนของ กบข. ที่สมทบมาตั้งแต่เริ่มรับราชการ และประชาชนได้รับเงินจากกองทุนต่างๆ ที่ออมมาในระหว่างที่ทำงาน

- สร้างแรงจูงใจให้แรงงานที่ยังไม่ได้อยู่ในระบบเข้ามาในระบบโดยให้เงินแรกเข้า 1,000 บาท/ราย แก่ผู้ที่สมัครเป็นสมาชิกกองทุน (ใช้งบประมาณ 15,000 ล้านบาท สำหรับแรงงานที่ยังไม่ได้อยู่ในระบบ 15 ล้านคน)

- จัดทำฐานข้อมูลของผู้สมัครสมาชิก ข้อมูลส่วนตัว ฐานรายได้ และมีการเก็บภาษีรายได้จากแรงงานกลุ่มใหม่ที่เข้ามาอยู่ในระบบ รวมทั้งให้กรอกความสามารถในการจ่ายเงินสมทบเข้ากองทุน โดยสามารถทำผ่านระบบออนไลน์ เพื่อเป็นข้อมูลในการส่งเงินสมทบ

- ให้ประชาชนสามารถจ่ายเงินได้ที่ร้านสะดวกซื้อ ธนาคารของรัฐ ธนาคารพาณิชย์ โอนเงินผ่าน e-banking หรือช่องทางอื่นๆที่สะดวกให้มากที่สุด

- ในกรณีที่แรงงานมีรายได้ไม่เพียงพอกับเกณฑ์การสมทบ (ซึ่งทราบได้จากข้อมูลที่จัดเก็บในช่วงลงทะเบียน) รัฐจะเป็นผู้เติมเงินส่วนที่ขาดเพื่อให้ถึงตามอัตราที่กำหนด โดยแยกเป็นสองรูปแบบ คือ

- รัฐเป็นผู้จ่ายเงินสมทบให้ตามเพดานขั้นต่ำ เช่น ในกรณีที่มีการปรับปรุงอัตราการสมทบแบบใหม่ของกอช.อาจกำหนดอัตราสมทบขั้นต่ำที่ 2,000 บาท/ปี (จากในปัจจุบันเงินสมทบขั้นต่ำอยู่ที่ 50 บาท/ปี สูงสุด 11,300 บาท/ปี) หากประชาชนมีรายได้ไม่เพียงพอที่จะสมทบขั้นต่ำรัฐจะเป็นผู้เติมเงินให้ ดังนั้นแรงงานทุกคนจะได้รับการสมทบในอัตราขั้นต่ำทุกเดือนไปจนกว่าจะอายุครบ 60 ปี

- ใช้การยกเว้นภาษีเงินได้บุคคลธรรมดาแก่แรงงานที่มีรายได้ไม่ถึงตามเกณฑ์ และคืนภาษีให้กับประชาชนในรูปแบบเงินสมทบจากภาษี โดยเงินภาษีที่สมทบให้คิดเป็นเงินของสมาชิก (ในกรณีที่สมาชิกมีรายได้ไม่ถึงเกณฑ์)

ข้อเสนอเพิ่มเติม พัฒนาเสาหลักที่ 3

หลังจากที่ทำการวางรากฐานระบบสวัสดิการถ้วนหน้าสำเร็จแล้ว ประชาชนจะมีรายได้และมีกำลังซื้อมากขึ้นจากการเข้าถึงสวัสดิการของรัฐ การจับจ่ายใช้สอยก็จะมากขึ้น เพื่อให้ประเทศไทยมีเสาหลักที่ 3 สำหรับเป็นทางเลือกในการเก็บออมของประชาชน ซึ่งทางเลือกนี้มีนักวิชาการ นักเศรษฐศาสตร์ หลายท่านได้เคยกล่าวถึงในช่วงก่อนหน้านี้ คือทางเลือกของ“การออมผ่านการจ่ายภาษีมูลค่าเพิ่ม” (VAT) โดยเสนอให้มีการเพิ่มภาษีมูลค่าเพิ่มจากร้อยละ 7 เป็นร้อยละ 10 เพื่อให้อัตราการออมของประชาชนมีเพียงพอในการเกษียณ กล่าวคือ คนไทยทุกคนที่จ่ายภาษีมูลค่าเพิ่มให้มีการหักเป็นเงินออมร้อยละ 3 และรัฐสมทบร้อยละ 2 ทำให้ทุกครั้งที่มีการซื้อสินค้าจะเกิดการออมร้อยละ 5 โดยอัตโนมัติตั้งแต่แรกเกิดจนถึงอายุ 60 ปี โดยหักเงินออมในส่วนนี้เข้าบัญชีเงินออมของผู้จ่ายภาษีจากหมายเลขบัตรประชาชน 13 หลัก การออมจากการจ่ายภาษีมูลค่าเพิ่มจะช่วยสร้างแรงจูงใจในการจับจ่ายใช้สอยให้กับผู้บริโภค เพิ่มกำลังซื้อในประเทศ และเป็นช่องทางที่ทำให้ประชาชนที่อยู่ในวัยแรงงานได้รับสวัสดิการบำนาญรองรับในยามเกษียณได้อีกทางหนึ่ง

การพัฒนาเสาหลักที่ 3 มีเงื่อนไขว่า รัฐต้องมีฐานข้อมูลของประชาชนและพัฒนาระบบบัตรประชาชนดิจิทัล (Digital ID card) รายบุคคลและมีหน่วยงานด้านการกำกับดูแลเกี่ยวกับภาษีทำหน้าที่เป็นหน่วยงานที่รับผิดชอบดูแลระบบ รวมถึงดูแลกองทุนให้มีเสถียรภาพและมีความมั่นคง

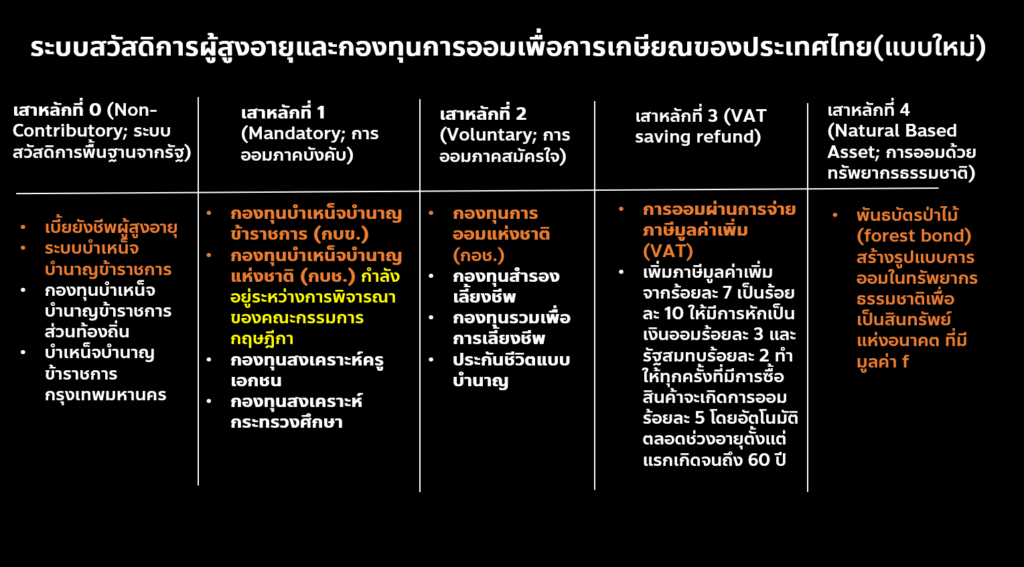

ข้อเสนอเพิ่มเติม พัฒนาเสาหลักที่ 4

ปัจจุบันประเทศไทยมีพื้นที่รกร้างที่ไม่ได้นำไปใช้ประโยชน์ หรือพื้นที่ที่เป็นข้อพิพาทระหว่างรัฐกับชาวบ้านจำนวนหลายล้านไร่ ซึ่ง Think Forward Center เห็นว่ารัฐควรนำพื้นที่เหล่านั้น (พื้นที่รัฐ/พื้นที่ของเกษตรกร/พื้นที่ที่เป็นข้อพิพาทระหว่างรัฐและชุมชน) มาใช้ให้เกิดประโยชน์ ด้วยการส่งเสริมการปลูกต้นไม้ในพื้นที่ดังกล่าว โดยรัฐสามารถสร้างระบบการออมในรูปแบบใหม่ หรือที่เรียกว่า “พันธบัตรป่าไม้” (forest bond) เพื่อเพิ่มทางเลือกในการออมให้กับประชาชน กล่าวคือ รัฐออกพันธบัตร และกำหนดอัตราผลตอบแทน 4% ต่อปีให้กับผู้ที่ซื้อพันธบัตร และนำเงินจากการขายพันธบัตรไปลงทุนในการออมผ่านต้นไม้เป็นเวลา 15-20 ปี ซึ่งทำให้ผู้ที่ไม่มีที่ดินหรือมีข้อจำกัดในการลงทุนสามารถมีทางเลือกในการออมเงินได้เพิ่มเติม โดยขั้นตอนของการปลูกต้นไม้ระหว่างโต รัฐสามารถเปิดให้เอกชนเข้ามาร่วมลงทุนเพื่อสร้างการจ้างงานโดยมีบริษัท/วิสาหกิจเพื่อสังคมเป็นผู้บริหารจัดการ ส่วนรัฐบาลคอยกำกับดูแลและจัดสรรพื้นที่ของรัฐหรือพื้นที่ของเกษตรกรในการดำเนินโครงการ และในอนาคตหากโครงการนี้ประสบความสำเร็จรัฐอาจอนุญาตให้เอกชนเป็นผู้เข้ามาลงทุนเพิ่มเติมได้

Think Forward Center เห็นว่าข้อดีของการทำพันธบัตรป่าไม้ คือ (ก) ช่วยให้ประชาชนมีทางเลือกในการออมเงินสำหรับการเกษียณ เพราะพันธบัตรป่าไม้ทำให้ประชาชนมีรายได้จากฐานทรัพยากรที่ให้ผลตอบแทนเหมือนการลงทุนรูปแบบหนึ่ง (ข) เป็นแนวทางในการบรรลุเป้าหมายการเพิ่มพื้นที่สีเขียวเพื่อลดก๊าซเรือนกระจก ตามนโยบาย Net Zero Carbon ภายในปี 2065 (ค) เพิ่มแหล่งรายได้ใหม่ๆ จากการใช้ประโยชน์เนื้อไม้หรือนำเนื้อไม้ไปแปรรูปเพื่อเพิ่มมูลค่า รวมทั้งรายได้จากการขายคาร์บอนเครดิต (carbon credit) (ง) เป็นแหล่งทรัพยากรในการดำรงชีวิตของชุมชน ป้องกันภัยธรรมชาติ และผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ (จ) ป่าไม้เป็นสินทรัพย์ระยะยาวที่ออมไว้ให้คนรุ่นหลังได้

ดังนั้นเมื่อนำระบบการออมที่เสนอทั้งหมดมารวมกันจะทำให้ประเทศไทยมีหลักประกันรายได้ในยามเกษียณหลายรูปแบบ ซึ่งไม่เพียงแต่จะเพิ่มระบบการออมในมิติของเงินในกองทุนเพียงอย่างเดียว แต่ยังสามารถออมในรูปแบบสินทรัพย์ของทรัพยากรธรรมชาติไปพร้อมกันได้

ภาคผนวก

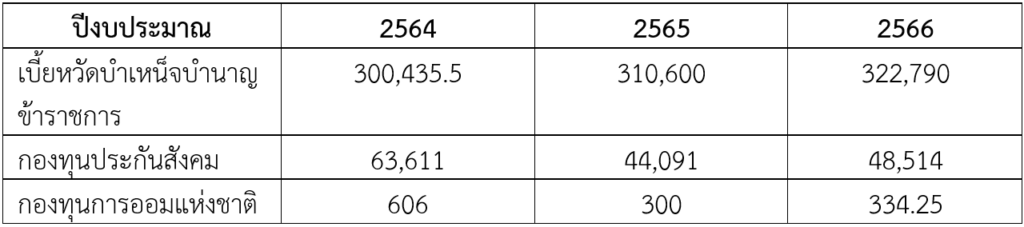

ตาราง 1 งบประมาณที่แผ่นดินที่จัดสรรให้กับสวัสดิการบำนาญและกองทุนชราภาพ ระหว่าง พ.ศ. 2564-2566

หน่วย: ล้านบาท

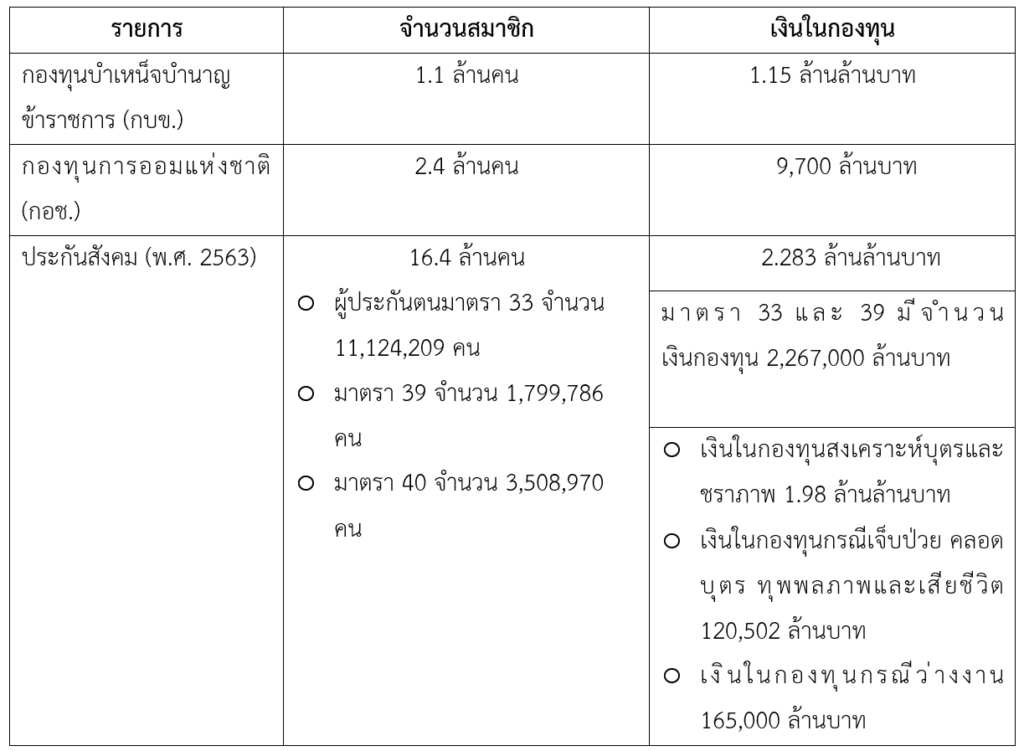

ตาราง 2 จำนวนสมาชิกและเงินในกองทุนบำนาญ

ระบบสวัสดิการผู้สูงอายุและกองทุนการออมเพื่อการเกษียณ

กองทุนบำนาญเป็นกองทุนที่จัดตั้งขึ้นสำหรับสมาชิกเพื่อให้สมาชิกได้ออมเงินในขณะที่ยังมีงานทำและมีรายได้ เพื่อให้มีเงินเพียงพอในช่วงที่ไม่ได้ทำงาน (หรือเกษียณอายุ) กองทุนบำนาญจึงมีบทบาทสำคัญมากโดยเฉพาะอย่างยิ่งในช่วงที่สังคมไทยกำลังจะมีสัดส่วนของผู้สูงอายุมากขึ้น แม้ว่าผู้สูงอายุบางส่วนจะออมไม่ทันแล้ว แต่การสร้างหลักประกันด้านบำนาญสำหรับกำลังแรงงานในปัจจุบันเป็นสิ่งสำคัญที่รัฐควรเข้ามาดูแล โดยการพัฒนาและปฏิรูประบบการออมเพื่อส่งเสริมให้ประชาชนออมเงินด้วยตนเองมากขึ้นและรัฐเป็นผู้บริหารจัดการกองทุน และสมทบในสัดส่วนที่สามารถทำให้ประชาชนมีเงินเพียงพอต่อการดำรงชีวิตหลังเกษียณ ปัจจุบันประเทศไทยมีหลักประกันด้านรายได้และสวัสดิการด้านบำนาญหลายกองทุน ทั้งที่เป็นสวัสดิการขั้นพื้นฐาน แบ่งเป็นเบี้ยยังชีพผู้สูงอายุและระบบบำเหน็จบำนาญข้าราชการ กองทุนบำนาญในระบบประกันสังคม กองทุนการออมแห่งชาติ กองทุนบำเหน็จบำนาญข้าราชการ กองทุนสำรองเลี้ยงชีพ ฯลฯ ซึ่งมีรายละเอียด ดังนี้

เบี้ยยังชีพผู้สูงอายุ

ประเทศไทยเริ่มจ่ายเบี้ยยังชีพให้ผู้สูงอายุที่ยากจนตั้งแต่ ปี 2546 (ซึ่งยังไม่ใช่ระบบแบบถ้วนหน้า) ต่อมาในปี 2553 รัฐบาลได้ยกระดับให้เบี้ยยังชีพผู้สูงอายุเป็นระบบถ้วนหน้า โดยอยู่ภายใต้การดูแลของกระทรวงพัฒนาสังคมและความมั่นคงของมนุษย์และกระทรวงมหาดไทยที่มีการถ่ายโอนงบประมาณไปให้กับองค์กรปกครองส่วนท้องถิ่นเพื่อจัดสวัสดิการเบี้ยยังชีพให้แก่ผู้สูงอายุ ปัจจุบันเงินในส่วนของเบี้ยยังชีพที่จัดสรรให้ผู้สูงอายุราว 12 ล้านคน อยู่ที่ 84,000 ล้านบาท/ปี และจะเพิ่มขึ้นอย่างต่อเนื่องตามจำนวนผู้สูงอายุ อย่างไรก็ดีเบี้ยยังชีพผู้สูงอายุที่จัดสรร 600-1,000 บาท/เดือน ไม่เพียงพอต่อการดำรงชีวิต ทำให้ภาคประชาชนร่วมมือกันเรียกร้องและผลักดันกฎหมายเพื่อปรับฐานเงินบำนาญขั้นพื้นฐานเพิ่มเป็น 3,000 บาท/เดือน และยกระดับเบี้ยยังชีพผู้สูงอายุเป็นระบบบำนาญแห่งชาติ

ระบบำเหน็จบำนาญข้าราชการ

พระราชบัญญัติกองทุนบำเหน็จบำนาญข้าราชการ พ.ศ.2494 อยู่ภายใต้การดูแลของกรมบัญชีกลาง กระทรวงการคลัง เป็นระบบหลักประกันทางรายได้หลังเกษียณที่ใช้งบประมาณสูงสุด 322,790 ล้านบาท (ปี 2566) หรือประมาณร้อยละ 10 ของงบประมาณรายจ่ายประจำปี หากวัดตามอัตราเงินบำนาญ มีเพียงข้าราชการที่เป็นสมาชิก กบข. ที่จะได้รับเงินร้อยละ 50-70 ของเงินเดือนเดือนสุดท้าย ขณะที่ข้าราชการที่เลือกลาออกจาก กบข. จะได้รับเงินบำนาญที่ในสัดส่วนที่มากขึ้น แต่จะต้องคืนเงินสะสมให้กับ กบข. ดังนั้นข้าราชการจึงเป็นกลุ่มคนที่ได้รับสวัสดิการด้านบำนาญเพียงพอต่อการดำรงชีวิตหลังเกษียณ ซึ่งปัจจุบันระบบนี้ดูแลข้าราชการราว 5 ล้านคนเท่านั้น

กองทุนบำเหน็จบำนาญข้าราชการ

กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เป็นกองทุนที่จัดตั้งขึ้นตามพระราชบัญญัติกองทุนบำเหน็จบำนาญข้าราชการ พ.ศ. 2539 วัตถุประสงค์เพื่อส่งเสริมการออมและเป็นหลักประกันการจ่ายบำเหน็จบำนาญและประโยชน์ตอบแทนการรับราชการแก่ข้าราชการเมื่อออกจากราชการหรือเกษียณอายุ อยู่ภายใต้การดูแลของกรมบัญชีกลาง กระทรวงการคลัง

กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เป็นกองทุนการออมภาคบังคับสำหรับข้าราชการทุกประเภท ยกเว้นข้าราชการการเมือง ที่เข้าทำงานตั้งแต่วันที่ 27 มีนาคม 2540 และการส่งเงินเข้ากองทุนจาก 2 ฝ่าย คือ สมาชิกส่ง เงินร้อยละ 3-12 ของเงินเดือนและรัฐบาลสมทบให้ ร้อยละ 3 ของเงินเดือนในฐานะนายจ้าง

โดยทั่วไปข้าราชการจะได้รับเงินบำนาญในจำนวนที่แตกต่างกันขึ้นอยู่กับฐานเงินเดือน อายุราชการ และวิธีการคำนวณ ซึ่งในปี 2558 รัฐบาลให้ข้าราชการเกษียณมีสิทธิเลือกรับสวัสดิการบำนาญในรูปแบบใดก็ได้ระหว่างรูปแบบที่เป็นสมาชิก กบข. กับรูปแบบที่ลาออกจากการเป็นสมาชิก กบข. (UNDO) ซึ่งในกรณีที่เลือกไม่ลาออกคือเป็นสมาชิก กบข. จะได้รับเงินก้อนจาก กบข. และเงินบำนาญอีกส่วนหนึ่ง ซึ่งวิธีคำนวณจะทำให้เงินบำนาญที่ได้รับลดลง ส่วนข้าราชการที่เลือกลาออกจาก กบข. จะต้องคืนเงินสะสมให้กับ กบข. แต่ข้อดีคือจะได้รับเงินบำนาญในจำนวนที่ใกล้เคียงกับเงินเดือนๆ สุดท้าย นอกจากนี้เงินบำเหน็จบำนาญแล้ว ข้าราชการยังมีสิทธิได้รับเงินบำเหน็จตกทอด 30 เท่าของเงินบำนาญ รวมทั้งบำเหน็จดำรงชีพ 500,000 บาท โดยจะเลือกรับหรือไม่รับก็ได้ รวมทั้งเงินฌาปนกิจสงเคราะห์ และเงินกองทุนอื่นๆที่เป็นสมาชิก ซึ่งจำนวนเงินทั้งหมดจะตกเป็นของทายาทกรณีที่เสียชีวิต

กองทุนประกันสังคม

กองทุนประกันสังคมจัดตั้งขึ้นใน พ.ศ. 2533 โดยมีสำนักงานประกันสังคมอยู่ในสังกัดของกระทรวงแรงงาน เป็นผู้รับผิดชอบดูแลกองทุน ในปี 2563 กองทุนประกันสังคมมีสมาชิก 16.4 ล้านคน แบ่งเป็น ผู้ประกันตน ม.33 จำนวน 11,124,209 คน ผู้ประกันตน ม.39 จำนวน 1,799,786 คน และ ผู้ประกันตน ม.40 จำนวน 3,508,970 คน (พ.ศ.2565 ผู้ประกันตน ม.40 เพิ่มเป็น 10.57 ล้านคน หลังจากรัฐมีมาตรการช่วยเหลือค่าครองชีพในช่วงโควิด-19)

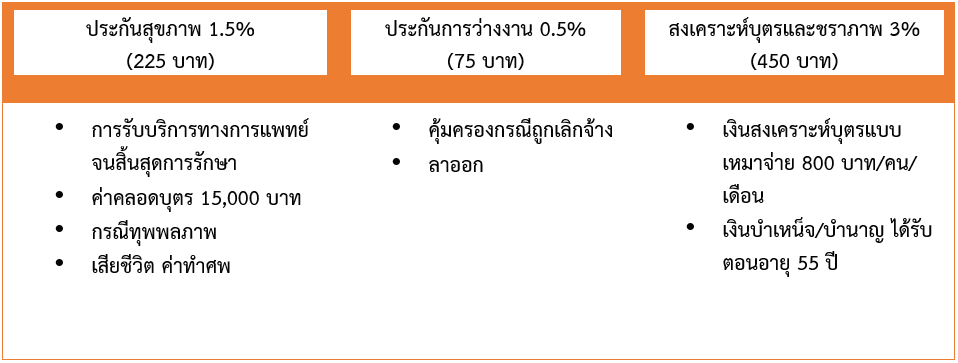

โครงสร้างของเงินสมทบในระบบประกันสังคม นายจ้างและลูกจ้างสมทบ 5% รัฐสมทบ 2.75% รวมเป็น 12.75% จำนวนเงินสมทบคำนวณจากเพดานรายได้ขั้นสูงสุด 15,000 บาท ดังนั้น นายจ้างและลูกจ้างสมทบคนละ 750 บาท/เดือน รัฐสมทบ 412.5 บาท/เดือน รวม 1,912.5 บาท/เดือน การจัดสรรเงินในกองทุนประกันสังคมในหมวดสิทธิประโยชน์กลุ่มต่างๆ มีดังนี้

ตาราง 3 สิทธิประโยชน์ในระบบประกันสังคม

ในส่วนของกองทุนประกันสังคมกรณีชราภาพจัดตั้งขึ้นในปี 2541 ซึ่งมีเกณฑ์ในการให้ผู้ประกันตนมาตรา 33 สมทบเงินในกองทุนเพื่อรับเงินบำนาญในกรณีชราภาพ โดยต้องส่งสะสมมาจนครบ 180 เดือนหรือ 15 ปี โดยประกันสังคมจะเริ่มจ่ายบำนาญให้ในเดือนมกราคม ปี 2557 สำหรับผู้ที่มีอายุ 55 ปีขึ้นไป ผู้ประกันตนจ่ายเงินสมทบครบ 180 เดือนแม้ว่าจะหยุดส่งไปช่วงหนึ่งและกลับเข้ามาในระบบประกันสังคมใหม่ และสามารถส่งติดต่อกันครบ 180 เดือน หรือ 15 ปีจะมีสิทธิรับบำนาญ 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย และเฉลี่ยเพิ่มขึ้น 1.5% ต่อปี ผู้ประกันตนมาตรา 33 จะคำนวณจากฐานเงินเดือนสูงสุดคือ 15,000 บาท ในส่วนของมาตรา 39 ผู้ประกันตนจะได้รับบำนาญลดลงเพราะคิดฐานเงินเดือนที่ 4,800 บาท สำหรับจำนวนเงินบำนาญที่ผู้ประกันตนจะได้รับ แบ่งได้ดังนี้

ตาราง 4 อัตราเงินบำนาญของประกันสังคมมาตรา 33 และมาตรา 39

ส่วนบําเหน็จชราภาพจะได้รับกรณีที่จ่ายเงินสมทบไม่ถึง 180 เดือนหรือ 15 ปีโดยแบ่งเป็น 2 กรณี คือ

- จ่ายเงินสมทบน้อยกว่า 12 เดือน จะได้รับบำเหน็จเท่ากับเงินที่จ่ายสมทบเท่านั้น

- จ่ายสมทบมากกว่า 12 เดือนแต่ไม่ถึง 180 เดือน จะได้รับบำเหน็จเท่ากับเงินที่จ่ายสมทบบวกกับเงินที่นายจ้างจ่ายสมทบและผลประโยชน์ตอบแทนที่ประกันสังคมกำหนด

จะเห็นได้ว่า อัตราการสมทบเบี้ยประกันสังคมที่คิดบนฐานเงินเดือนขั้นสูงสุด 15,000 บาท ซึ่งใช้มาตั้งแต่ปี 2533 ที่ให้ลูกจ้างสมทบ 5% นายจ้าง 5% รัฐสมทบ 2.75% เมื่อคำนวณออกมาแล้ว จะเท่ากับ 1912.5 บาท ต่อเดือน หรือเท่ากับ 22,950 บาท ต่อปี หากทำงาน 180 เดือน หรือ 15 ปี จะมีงานสะสม 344,250 บาท ซึ่งเมื่อนำมาคำนวณบํานาญชราภาพจะได้ 3,000 บาทต่อเดือนเท่านั้น และหากส่งเงินสมทบ 45 ปี คิดบนฐานเงินเดือนขั้นสูงสุด 15,000 บาท จะได้บำนาญเพียง 9,735 บาท/เดือน

แม้ว่ารัฐบาลจะมีเบี้ยยังชีพผู้สูงอายุซึ่งปัจจุบันอยู่ที่ 600-1,000 บาท แต่เมื่อนำเงินออมจากกองทุนประกันสังคมกับเบี้ยยังชีพผู้สูงอายุจะทำให้ผู้สูงอายุได้รับเงินบำนาญที่ไม่เพียงพอต่อการดำรงชีวิต

ดังนั้นการให้ประชาชนและนายจ้างสมทบเงินในอัตราร้อยละ 5 ของฐานรายได้สูงสุดที่ 15,000 บาท จะทำให้ไม่สามารถออมเงินได้เพียงพอต่อการเกษียณ หากคำนวณจากสัดส่วนรายได้หลังเกษียณตามข้อเสนอของ OECD ที่ผู้สูงอายุควรได้รับ (replacement rate) ควรอยู่ที่ 60 %ของเงินเดือนเดือนสุดท้าย

กองทุนบำเหน็จบำนาญแห่งชาติ

เมื่อวันที่ 30 มีนาคม 2564 ที่ผ่านมา คณะรัฐมนตรีมีมติตั้งหลักการร่างพระราชบัญญัติกองทุนบำเหน็จบำนาญแห่งชาติ พ.ศ. … (ร่าง พ.ร.บ. กบช.) ตามที่กระทรวงการคลังเสนอ ซึ่ง กบช. คล้ายกับกองทุนสำรองเลี้ยงชีพภาคบังคับ สำหรับแรงงานในระบบที่ไม่ได้เป็นสมาชิกกองทุนสำรองเลี้ยงชีพ เพื่อให้ผู้ที่ทำงานอยู่ในระบบมีรายได้ไม่น้อยกว่า 50% ของรายได้ก่อนเกษียณ โดยกำหนดคุณสมบัติสมาชิกว่า เป็นลูกจ้างเอกชน ลูกจ้างชั่วคราวส่วนราชการ พนักงานราชการ รัฐวิสาหกิจ และเจ้าหน้าที่องค์การมหาชน ซึ่งขณะนี้ร่างพระราชบัญญัตินี้กำลังอยู่ระหว่างการพิจารณาของคณะกรรมการกฤษฎีกา และกำลังจะมีการนำเข้าพิจารณาในสภาผู้แทนราษฎร กบช. มีการตั้งคณะกรรมการนโยบายบำเหน็จบำนาญแห่งชาติ มีกรรมการ 13 คน นายกรัฐมนตรีเป็นประธาน ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง เป็นกรรมการและเลขานุการ กรณีที่ลูกจ้างมีรายได้น้อยกว่า 10,000 บาทให้นายจ้างสมทบฝ่ายเดียวได้ ถ้าใครเจ็บป่วยก่อนอายุ 60 สามารถขอเงินออกมาก่อนได้ และกองทุนจะจ่ายเงินบำนาญเป็นเวลา 20 ปี

กองทุนสำรองเลี้ยงชีพ

เป็นกองทุนภาคสมัครใจ สำหรับพนักงานเอกชน พนักงานรัฐ และรัฐวิสาหกิจ รวมทั้งแรงงานในระบบ ในปี 2565 มีสมาชิกกองทุน 3.2 ล้านคน มูลค่าทรัพย์สินสุทธิ (NAV) ของกองทุนสำรองเลี้ยงชีพ 1.2 ล้านล้านบาท นอกจากนี้ยังมีกองทุนรวมเพื่อการเลี้ยงชีพ (SSF) ประกันชีวิตแบบบำนาญ เป็นทางเลือกในการออมภาคสมัครใจสำหรับประชาชน

กองทุนการออมแห่งชาติ (กอช.)

จัดตั้งขึ้นเมื่อปี 2558 เป็นกองทุนการออมภาคสมัครใจที่จัดให้กับแรงงานอิสระที่ไม่มีสวัสดิการรองรับ กอช. เป็นหน่วยงานของรัฐ มีฐานะเป็นนิติบุคคลที่ไม่เป็นส่วนราชการหรือรัฐวิสาหกิจ มีวัตถุประสงค์เพื่อส่งเสริมการออมของสมาชิกและเป็นหลักประกันการจ่ายบำนาญให้แก่สมาชิก ปัจจุบันมีสมาชิก 2.4 ล้านคน ในปี 2565 มีเงินสะสมในกองทุน 9,700 ล้านบาท

ผู้มีสิทธิเป็นสมาชิก กอช. ต้องมีอายุ 15 – 60 ปี ไม่อยู่ในกองทุนตามกฎหมายอื่นที่ได้รับเงินสมทบจากรัฐหรือนายจ้าง และไม่อยู่ในระบบบำเหน็จบำนาญภาครัฐหรือเอกชน เช่น นักเรียน นักศึกษา เกษตรกร พ่อค้า แม่ค้า มอเตอร์ไซค์รับจ้าง คนขับแท็กซี่ พ่อบ้าน แม่บ้าน บุคคลที่รัฐจ้างทั่วไป อัตราเงินสมทบของสมาชิกขั้นต่ำสุดอยู่ที่ 50 บาท/ปี สูงสุด 13,200 บาท/ปี (หรือ 1,100 บาท/เดือน)

เงินสมทบจากรัฐบาล แบ่งเป็น 3 ระดับ คือ

- อายุ 15-30 ปี ได้เงินสมทบจากรัฐบาล 50% ของเงินสะสม ได้รับเงินสมทบสูงสุด 600 บาท/ปี

- อายุ 31-50 ปี ได้เงินสมทบจากรัฐบาล 80% ของเงินสะสม ได้รับเงินสมทบสูงสุด 960 บาท/ปี

- 51 ปีขึ้นไป ได้เงินสมทบจากรัฐบาล 100% ของเงินสะสม ได้รับเงินสมทบสูงสุด 1,200 บาท/ปี

หากคำนวณการสมทบส่วนใหญ่สมาชิกที่อายุครบ 60 ปี จะได้รับเงินบำนาญ 600 บาท/เดือน ซึ่งยังเป็นจำนวนที่ไม่เพียงพอต่อการดำรงชีวิต เนื่องจากอัตราการสมทบของรัฐน้อยเกินไป และไม่จูงใจให้แรงงานที่ไม่มีนายจ้างประจำเข้ามาอยู่ในกองทุน ตัวอย่างเช่น ยอดเงินบำนาญพิจารณาจากการจ่ายตามยอดเงินสะสมยอดสุดท้ายก่อนเริ่มรับบำนาญ

- หากกองทุนมีเงินสะสมยอดสุดท้ายตั้งแต่ 150,000 บาทเป็นต้นไปจะมีสิทธิรับเงินบำนาญรายเดือนขั้นต่ำ 600 บาท สูงสุดประมาณ 7,200 บาทตลอดชีพ

- ถ้ายอดเงินสะสมสุดท้ายน้อยกว่า 150,000 ก็จะได้รับบำนาญ 600 บาทต่อเดือนไปจนกว่าเงินที่สะสมในกองทุนจะหมดลง

อย่างไรก็ตาม Think Forward Center เห็นว่า กอช. สามารถเป็นทางเลือกในการออมเงินสำหรับการเกษียณของแรงงานที่ไม่มีนายจ้างประจำได้ โดยจำเป็นต้องปรับเพิ่มสัดส่วนการสมทบจากภาครัฐ และสัดส่วนเงินสมทบของสมาชิก โดยกำหนดเกณฑ์ขั้นต่ำและขั้นสูงในการสมทบใหม่ Think Forward Center จะลองจำลองตัวเลขของอัตราเงินสมทบแบบเก่า และเสนอแนวทางการสมทบแบบใหม่ในส่วนท้ายของบทความ

กองทุนบำนาญในต่างประเทศ

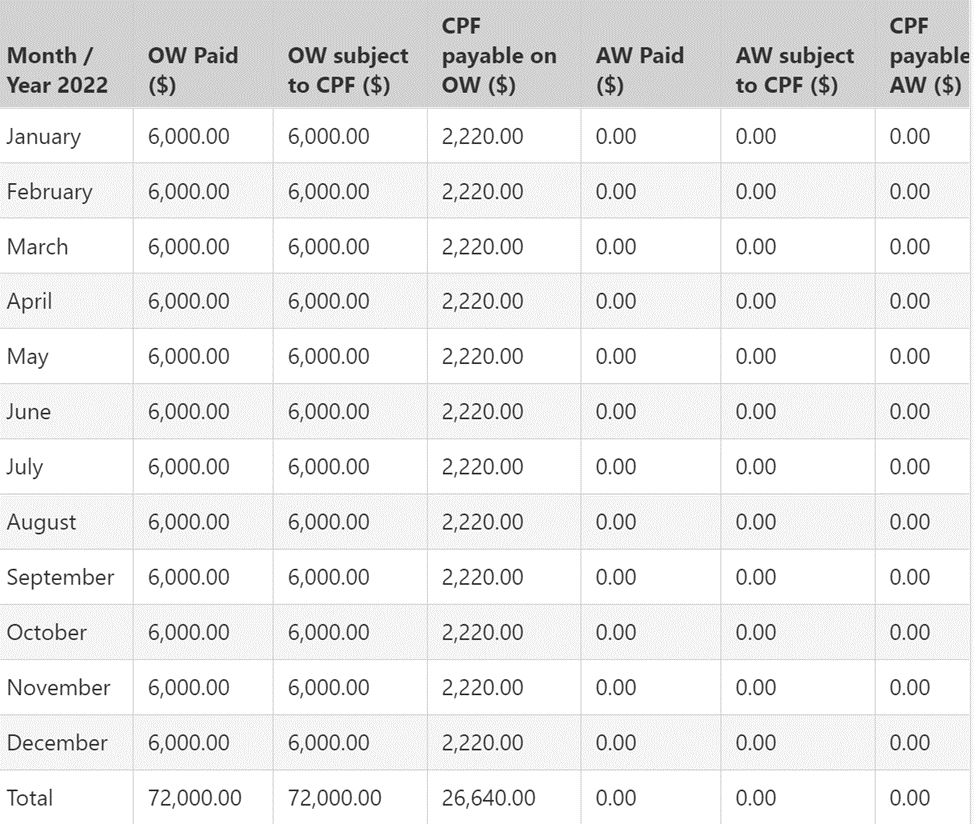

ในต่างประเทศมีสัดส่วนการสมทบเงินเข้ากองทุนหลักประกันทางรายได้ในยามเกษียณค่อนข้างสูง ทำให้กองทุนมีความเข้มแข็ง ตัวอย่างเช่น ประเทศสิงคโปร์ ใช้ระบบกองทุนสำรองเลี้ยงชีพกลาง (Central Provident Fund; CPF) เป็นระบบที่แรงงานสะสมได้เท่าไร เมื่อเลิกทำงานก็ได้เงินคืนบวกผลประโยชน์จากการลงทุนโดยเงินที่แรงงานสะสมจะตกเป็นของแรงงานทั้งหมด หรือเรียกว่า “ระบบที่แยกบัญชีส่วนบุคคล” (defined contribution) สัดส่วนการสมทบของนายจ้างอยู่ที่ 17% ลูกจ้าง 20% คำนวณจากฐานเงินเดือนขั้นสูงสุดไม่เกิน 6,000 เหรียญสิงคโปร์ (151,072 บาท 1 ดอลลาร์สิงคโปร์ = 25.18 บาท) โดยกฎหมายกำหนดให้นับตั้งแต่ 1 มกราคม พ.ศ. 2559 เป็นต้นมา ลูกจ้างที่จ่ายเงินเข้าระบบ CPF ต้องมีรายได้มากกว่า 750 เหรียญสิงคโปร์ขึ้นไป (ประมาณ 18,750 บาท)

ตาราง 5 อัตราเงินสมทบเข้ากองทุนบำนาญของประเทศสิงคโปร์

ที่มา: Central Provident Fund Singapore. https://www.cpf.gov.sg/eSvc/Web/Services/CPFAdditionalWageCeiling/GetDetailsEmpl?Length=24

หากคนสิงคโปร์ที่เริ่มทำงานและสมทบเงิน ตั้งแต่อายุ 30-55 ปี บนฐานเงินเดือน 6,000 เหรียญสิงคโปร์ เท่ากับสมาชิก CPF จะถูกหักเงินสมทบรวมกับเงินสมทบของนายจ้างร้อยละ 37 หรือคิดเป็น 2,220 เหรียญ/เดือน (55,899 บาท/เดือน) หากคำนวณอัตราเงินสมทบ 12 เดือนหรือ 1 ปีจะอยู่ที่ 26,640 เหรียญ (670,795.2 บาท/ปี) และสมาชิกที่สมทบเงินตามเพดานรายได้ขั้นสูงเป็นเวลา 25 ปี จะมีเงินสะสมในกองทุน 666,000 เหรียญ (16.77 ล้านบาท)

เมื่อเปรียบเทียบกับกองทุนประกันสังคมของไทย แรงงานเริ่มสมทบตั้งแต่อายุ 30-55 ปี บนฐานเงินเดือน 15,000 บาท ที่นายจ้าง ลูกจ้างและรัฐสมทบร่วมกันที่ร้อยละ 12.75 เท่ากับ 1912.5 บาท/เดือน (22,950 บาท/ปี) สะสม 25 ปี คิดเป็นเงิน 573,750 บาท ซึ่งประกันสังคมจะจ่ายเงินบำนาญให้กับสมาชิกที่ส่งเงินเป็นเวลา 25 ปี จำนวน 5,250 บาท/เดือนเมื่ออายุ 55 ปี ขณะที่สมาชิกกองทุน CPF ของสิงคโปร์ที่นายจ้างและลูกจ้างสมทบรวมกันร้อยละ 37 บนฐานเงินเดือนสูงสุด 151,072 บาท/เดือน จะได้รับบำนาญประมาณ 50,000 – 120,000 บาท/เดือน ขึ้นอยู่กับฐานรายได้และเวลาที่ส่งเงินสมทบ ดังนั้นหากลองเปรียบเทียบอัตราการสมทบแล้วจะพบว่า คนสิงคโปร์มีการสมทบเงินในกองทุนบำนาญสูงกว่าไทยถึง 30 เท่า ซึ่งทำให้จำนวนเงินบำนาญที่คนสิงคโปร์ได้รับมากกว่าบ้านเราประมาณ 10-24 เท่า

ตาราง 6 อัตราเงินสมทบของคนสิงคโปร์ตามเพดานขั้นสูงสุด

ที่มา: Central Provident Fund Singapore. https://www.cpf.gov.sg/eSvc/Web/Services/CPFAdditionalWageCeiling/GetDetailsEmpl?Length=24

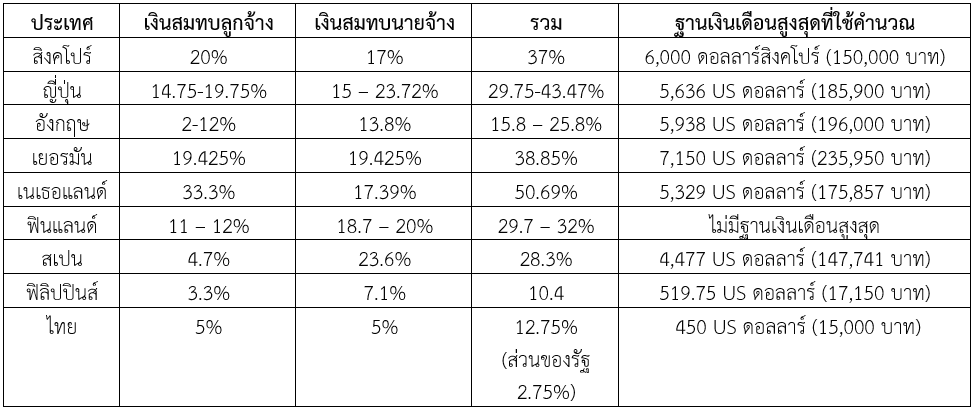

ตาราง 7 อัตราเงินสมทบกองทุนบำนาญในต่างประเทศ

เมื่อลองดูที่สัดส่วนเงินสมทบของกองทุนบำนาญในต่างประเทศ จะเห็นว่า เงินสมทบของนายจ้างและลูกจ้างเป็นสัดส่วนที่สูงมาก รวมทั้งเพดานรายได้สูงสุดที่นำมากำหนดอัตราเงินสมทบ ดังนั้นเมื่อลองนำมาเปรียเทียบกับอัตราเงินสมทบของไทยพบว่า กองทุนประกันสังคมกำหนดอัตราการสมทบที่ต่ำมาก ทั้งในส่วนของเงินสมทบนายจ้างและลูกจ้าง และเพดานเงินสมทบสูงสุด

แล้วหากต้องการมีเงินออมที่เพียงพอต่อการเกษียณต้องเพิ่มเงินสมทบในระบบประกันสังคมเป็นเท่าไหร่?

1. กองทุนประกันสังคม ม. 33

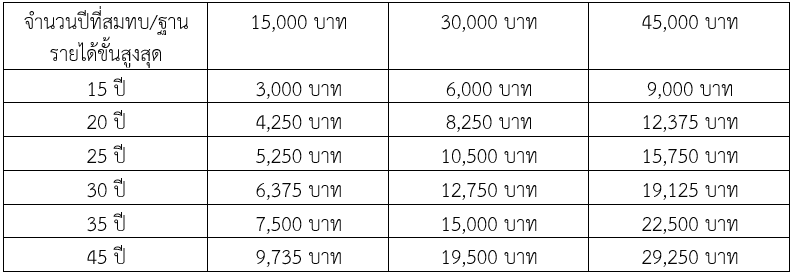

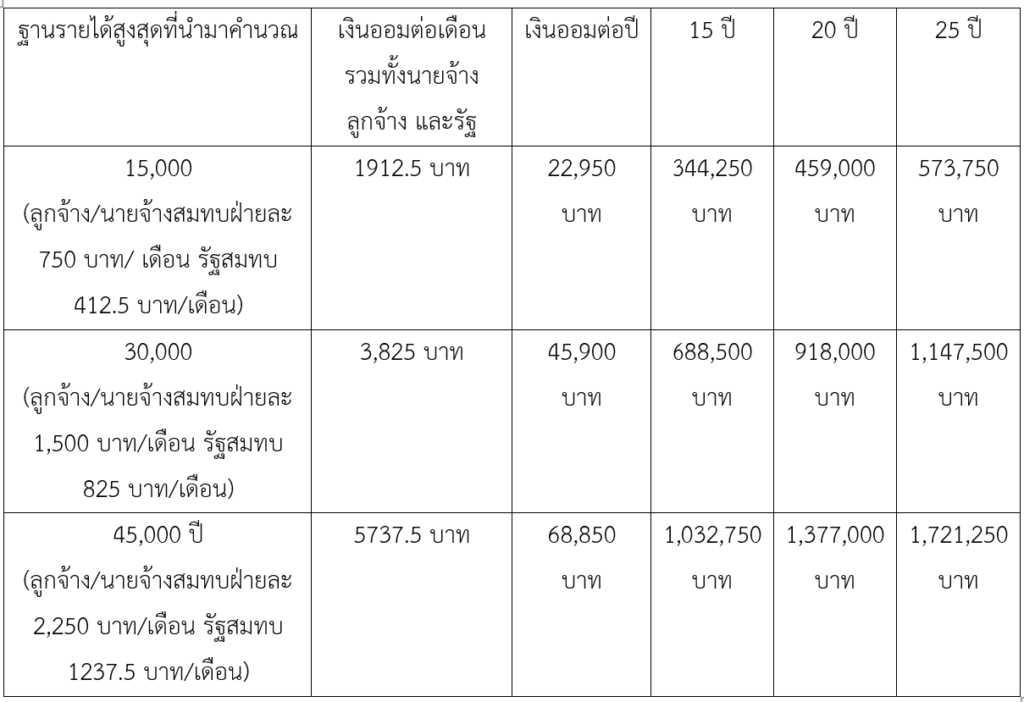

สูตรคำนวณการสมทบนายจ้างและลูกจ้างสมทบร้อยละ 5 รัฐสมทบร้อยละ 2.75 ผู้ประกันตนมาตรา 33 จะมีสิทธิได้รับบำนาญเท่ากับ 20% ของค่าจ้างเฉลี่ย 60 เดือนสุดท้าย และเฉลี่ยเพิ่มขึ้น 1.5% ต่อปี หากใช้สูตรคำนวณตามเดิมแต่ปรับฐานรายได้สูงสุดใหม่จากเดิม 15,000 บาท เป็น 30,000 และ 45,000 บาท จะคำนวณเงินบำนาญได้ดังนี้

ตาราง 8 เปรียบเทียบการคำนวณเงินบำนาญจากฐานรายได้สูงสุด 15,000 – 45,000 บาท

ตาราง 9 คำนวณอัตราเงินสมทบทั้งหมดของฐานรายได้สูงสุดในกองทุนประกันสังคม

**คำนวณเงินสมทบทั้งนายจ้าง ลูกจ้าง และรัฐ

Think Forward Center ลองปรับฐานรายได้สูงสุด 3 ระดับ คือ 15,000 บาท 30,000 บาท และ 45,000 บาท เพื่อนำมาคำนวณเงินบำนาญที่ผู้ประกันตนสมทบมา 15 ปี และคำนวณจำนวนเงินบำนาญทั้งหมดที่ได้รับเป็นเวลา 20 ปี ในแต่ละฐานรายได้ สามารถคำนวณได้ดังนี้

ตาราง 10 คำนวณการสมทบเข้ากองทุนเพื่อรับบำนาญในระบบประกันสังคม ม.33

Think Forward Center เห็นว่าฐานรายได้ขั้นสูงที่จะทำให้เงินสมทบของผู้ประกันตนมีเพียงพอควรอยู่ที่ 30,000 บาท สำหรับผู้ประกันตนในมาตรา 33 หากใช้อัตราการสมทบลูกจ้างและนายจ้างที่ 5% และรัฐ 2.75% จากเงินเดือน 30,000 บาท จะทำให้ลูกจ้างและนายจ้างสมทบฝ่ายละ 1,500 บาท/เดือน รัฐสมทบ 825 บาท/เดือน รวมสามฝ่ายสมทบ 3,825 บาท/เดือน หากสมทบเป็นเวลา 180 เดือนหรือ 15 ปีจะเท่ากับ 688,500 บาท เมื่อหักจากเงินสมทบของรัฐและนายจ้าง เงินสมทบของผู้ประกันตน 1,500 บาท/เดือน เป็นเวลา 15 จะอยู่ที่ 270,000 บาทเท่านั้น ทำให้มีส่วนต่างถึง 41,8500 บาท

ดังนั้น หากปรับฐานเพดานรายได้ขั้นสูงสุดจาก 15,000 บาท เป็น 30,000 บาท และลองใช้สูตรคำนวณเงินบำนาญสูตรเดิมคือ 20% ของฐานรายได้สูงสุด 30,000 บาท เมื่อส่งเงินสมทบ 15 ปี จะทำให้ผู้ประกันตนได้รับเงินบำนาญ 6,000 บาท/เดือน ไปตลอดชีวิต หากใครสมทบมากกว่า 15 ปี ก็จะได้รับเงินบำนาญเพิ่มขึ้นไปตามสูตรการคำนวณที่กำหนด เช่น สมทบ 20 ปี ได้รับบำนาญ 8,250 บาท สมทบ 25 ปี ได้รับบำนาญ 10,500 บาท ตามลำดับ ดังนั้นเพียงการปรับฐานรายได้สูงสุดจาก 15,000 บาท เป็น 30,000 บาท จะช่วยให้ผู้ประกันตนได้รับเงินบำนาญเพิ่มขึ้น

ในกรณีที่ผู้ประกันตนมีชีวิตอยู่ถึงอายุ 80 ปี จะได้รับเงินบำนาญอีก 20 ปี หากได้รับบำนาญ 6,000 บาท/เดือน จะเท่ากับ 1,440,000 บาท ซึ่งเกินมาจากเงินสมทบของผู้ประกันตน (ถ้าสมทบ 1500 บาท/เดือน เป็นเวลา 15 จะอยู่ที่ 270,000 บาท)

ปัญหาคือ หากปรับฐานเงินเดือนเพิ่มขึ้นนายจ้างจะต้องจ่ายเงินสมทบเพิ่มขึ้นจากเดิม 50% (จากเดิม 750 บาท เพิ่มเป็น 1,500 บาท) ซึ่งอาจมีการคัดค้านจากฝั่งนายจ้าง ดังนั้น Think Forward Center เสนอให้ค่อยๆปรับเงินสมทบขึ้นแบบขั้นบันได เช่น ทยอยปรับเพิ่มเพดานเงินสมทบ ปีที่หนึ่งปรับขึ้นเป็น 18,000 ปีที่สองปรับขึ้นเป็น 20,000 บาท ปีที่สามปรับขึ้นเป็น 25,000 และปีที่ 4 ปรับขึ้นเป็น 30,000 บาท เป็นต้น หรือรัฐอาจเพิ่มเงินสมทบจาก 2.75% เป็น 5% ก็จะสามารถช่วยให้ผู้ประกันตนในม. 33 มีเงินสำหรับเกษียณมากขึ้น เช่นเดียวกันกับการปรับเงินสมทบของสมาชิก และรัฐในมาตรา 39 และ 40 ในลักษณะคล้ายกัน

** ข้อเสนอนี้ เป็นข้อเสนอในกรณีที่ยังรักษากองทุนชราภาพไว้ในระบบประกันสังคมต่อไป โดยไม่ได้แยกไปอยู่ในกองทุนใหม่ตามข้อเสนอที่อยู่ในทางเลือกที่ 2 ของ Think Forward Center **

กองทุนการออมแห่งชาติ (กอช.)

กอช. เป็นกองทุนสำหรับแรงงานอิสระหรือแรงงานที่ไม่มีนายจ้างประจำ ในส่วนนี้เป็นการเปรียบเทียบให้เห็นถึงตัวเลขเงินบำนาญที่สมาชิกจะได้รับ โดยนำรูปแบบการสมทบในปัจจุบันมาคำนวณ ปัจจุบัน กอช. กำหนดอัตราเงินสมทบของสมาชิกขั้นต่ำสุดอยู่ที่ 50 บาท/ปี สูงสุด 13,200 บาท/ปี (1,100 บาท/เดือน)

เงินสมทบจากรัฐบาล แบ่งเป็น 3 ระดับ คือ

- อายุ 15-30 ปี ได้เงินสมทบจากรัฐบาล 50% ของเงินสะสม ได้รับเงินสมทบสูงสุด 600 บาทต่อปี

- อายุ 31-50 ปี ได้เงินสมทบจากรัฐบาล 80% ของเงินสะสม ได้รับเงินสมทบสูงสุด 960 บาทต่อปี

- 51 ปีขึ้นไป ได้เงินสมทบจากรัฐบาล 100% ของเงินสะสม ได้รับเงินสมทบสูงสุด 1,200 บาทต่อปี

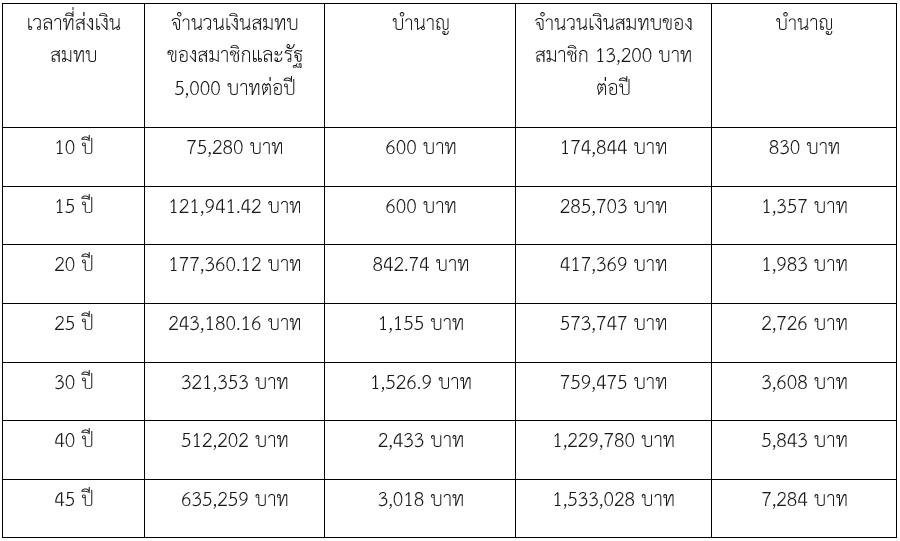

Think Forward Center ได้ทำการจำลองตัวเลขเงินสมทบของแรงงาน 5,000 บาท/ปี และ 13,200 บาท/ปี เพื่อคำนวณเงินบำนาญว่าจะได้รับแตกต่างเท่าไหร่ และแสดงถึงเงินสะสมที่สมาชิกสมทบเป็นเวลา 10-45 ปี ดังนี้

ตาราง 11 คำนวณอัตราการสมทบระหว่างสมาชิกและรัฐของ กอช.

*คิดอัตราผลตอบแทนเฉลี่ย 3.5% ต่อปี

จำนวนเงินบำนาญคิดตามอัตราเงินสมทบของ กอช. พบว่า หากสมาชิกเลือกส่งเงินสมทบ 5,000 บาท/ปี จะต้องสมทบเป็นเวลา 45 ปี ถึงจะได้รับเงินบำนาญ 3,000 บาท และหากสมาชิกเลือกส่งเงินสมทบ 13,200 บาท/ปี ต้องสมทบเป็นเวลา 30 ปี กว่าจะได้รับเงิน 3,608 บาท ทั้งนี้กอช. กำหนดว่า หากคำนวณแล้วได้รับเงินน้อยกว่า 600 บาท ต่อเดือน สมาชิกจะได้รับเงินเดือนละ 600 บาททุกเดือน จนเงินในบัญชีของสมาชิกหมดลง กอช. จะหยุดจ่ายคืน แต่หากได้ผลลัพธ์เท่ากับหรือมากกว่า 600 บาท ต่อเดือน สมาชิกจะได้รับเงินคืนตามจำนวนที่คำนวณได้ทุกเดือนตลอดชีวิต ถึงแม้ว่าเงินในบัญชีของสมาชิกจะหมดลงแล้วก็ตาม จากการคำนวณบำนาญของ กอช. จำนวนเงินบำนาญแม้จะนำไปรวมกับสวัสดิการบำนาญพื้นฐาน 3,000 บาท/เดือน ก็อาจยังไม่ถึงเกณฑ์รายได้ตามค่ามัธยฐานที่ 6,000 บาท/เดือน โดยเฉพาะแรงงานที่ยังไม่ได้อยู่ในระบบ ยังไม่นับแรงงานบางส่วนที่ไม่สามารถส่งเงินสมทบได้ตามตัวเลขที่ Think Forward Center จำลองขึ้นมาข้างต้น รวมทั้งระยะเวลาในการสมทบที่หากต้องการให้แรงงานมีบำนาญตามค่ามัธยฐาน 6,000 บาท/เดือน จะต้องส่งเงิน 5,000 บาท/ปี เป็นเวลา 45 ปี หรือส่งเงิน 13,200 บาท/ปี สมทบเป็นเวลา 30 ปี

ดังนั้นเพื่อให้ กอช. เป็นกองทุนบำนาญที่ดูแลเรื่องหลักประกันทางรายได้ที่ครอบคลุมประชาชนที่ทุกคน Think Forward Center มีข้อเสนอในการปรับปรุงกองทุนดังนี้

- ควรให้ประชาชนสามารถสมัครเป็นสมาชิกตั้งแต่แรกเกิดจนอายุ 60 ปี (จากเดิมที่กำหนดอายุ 15 – 60 ปี) โดยพ่อแม่สามารถสมัคร กอช.ให้กับลูกได้

- ปรับอัตราเงินสมทบของสมาชิกขั้นต่ำจาก 50 บาท/ปี เป็น 2,000 บาท/ปี และขั้นสูงจาก 13,200 บาท/ปี เป็น 40,000 บาท/ปี

- กำหนดอัตราเงินบำนาญขั้นต่ำ 1,000 บาท/เดือน ขั้นสูง 10,000 บาท/เดือน

- รัฐควรพัฒนาอัตราการสมทบใหม่ ดังนี้

- อายุ 0-15 ปี ได้เงินสมทบจากรัฐบาล 50% ของเงินสะสม ได้รับเงินสมทบสูงสุด 2,000 บาท/ปี

- อายุ 15-30 ปี ได้เงินสมทบจากรัฐบาล 50% ของเงินสะสม ได้รับเงินสมทบสูงสุด 5,000 บาท/ปี

- อายุ 31-50 ปี ได้เงินสมทบจากรัฐบาล 80% ของเงินสะสม ได้รับเงินสมทบสูงสุด 8,000 บาท/ปี

- 51 ปีขึ้นไป ได้เงินสมทบจากรัฐบาล 100% ของเงินสะสม ได้รับเงินสมทบสูงสุด 10,000บาท/ปี

- ควรกำหนดสูตรคำนวณเงินบำนาญใหม่ให้ง่ายขึ้นเพื่อลดความซับซ้อน ดังนี้

- สมาชิกที่จ่ายเงินขั้นต่ำ 2,000 บาท/ปี และจ่ายสมทบเป็นเวลา 20 ปีขึ้นไป เมื่ออายุครบ 60 ปี จะได้รับบำนาญขั้นต่ำจาก กอช. 1,000 บาท/เดือน แต่จะได้รับเป็นเวลา 15 ปี (180,000 บาท)

- สมาชิกที่จ่ายเงิน 10,000 บาท/ปี และจ่ายสมทบเป็นเวลา 20 ปี ขึ้นไปจะได้รับเงินบำนาญ 2,000 บาท/เดือน ตลอดชีวิต

- สมาชิกเลือกสมทบสูงสุด 40,000 บาท/ปี สมทบเป็นเวลา 20 ปี จะได้รับบำนาญ 10,000 บาท/เดือน (หรือ 120,000 บาท/ปี) ตลอดชีวิต

- ในกรณีที่ประชาชนไม่สามารถสมทบเงินขั้นต่ำ 2,000 บาท/ปี รัฐจะช่วยสมทบไม่เกินร้อยละ 50 สมทบเป็นเวลา 20 ปี และสมาชิกจะได้รับสิทธิบำนาญเท่าเทียมกับผู้อื่นในอัตราขั้นต่ำ 1,000 บาท/เดือน

- (เงื่อนไข/สูตรคำนวณสามารถเปลี่ยนแปลงได้)

- หรืออาจเลือกใช้วิธีคำนวณบำนาญตามอัตราเงินสมทบทั้งหมด ตัวอย่างเช่น

- สมาชิก กอช. ที่สมทบต่ำกว่า 200,000 บาท กอช. จะให้บำนาญ 1,000 บาท/เดือน ตลอดชีวิต

- สมาชิก กอช. ที่สมทบมากกว่า 200,000 บาท แต่ไม่เกิน 300,000 บาท กอช.จะให้บำนาญ 2,000 บาท/เดือน ตลอดชีวิต

- สมาชิก กอช. ที่สมทบมากกว่า 400,000 บาท แต่ไม่เกิน 600,000 บาท กอช.จะให้บำนาญ 5,000 บาท/เดือน ตลอดชีวิต

- ถ้าสมาชิกสมทบมากกว่า 1,000,000 บาท ขึ้นไป กอช. จะให้บำนาญ 8,000 บาท/เดือน ตลอดชีวิต

- ถ้าสมาชิกสมทบมากกว่า 1,500,000 บาท ขึ้นไป กอช. จะให้บำนาญ 10,000 บาท/เดือน ตลอดชีวิต

- รัฐควรกำหนดให้ กอช. มีกองทุนเงินบำนาญที่เรียกว่า “early retirement pension” จากภาวะไม่พึงประสงค์ ที่ดูแลสมาชิกในกรณีประสบอุบัติเหตุ หรือเจ็บป่วยจนไม่สามารถทำงานได้ และกำหนดให้รับบำนาญขั้นต่ำ 1,000 บาท/เดือน ตลอดชีวิต (ซึ่งเป็นรูปแบบของประกันอุบัติเหตุ/การทำงานอย่างหนึ่ง) โดยแรงงานยังคงมีสิทธิได้รับสวัสดิการเบี้ยคนพิการจากรัฐ 3,000 บาท/เดือนและหากสมัครสมาชิกในระบบประกันสังคมก็จะได้รับเงินชดเชยกรณีทุพพลภาพด้วยเช่นกัน

- สมาชิกสามารถลาออกจาก กอช. ได้ก่อนอายุ 60 ปี เพื่อรับบำเหน็จ

- สมาชิกเคยลาออกแล้วแต่สามารถสมัครเป็นสมาชิกใหม่ได้

- สมาชิกที่เคยอยู่ใน กอช. และต่อมาได้ทำงานในบริษัท หรือหน่วยงานที่มีนายจ้างประจำ ซึ่งกฎหมายบังคับให้ต้องส่งเงินเข้ากองทุน กบช. หรือประกันสังคม กอช.จะยังคงรักษาการเป็นสมาชิกให้และในกรณีที่กลับมาเป็นแรงงานที่ไม่มีนายจ้างประจำ ก็สามารถส่งเงินสมทบได้ตามเดิม เว้นแต่กรณีที่สมาชิกประสงค์จะลาออกจาก กอช.

การปรับอัตราเงินสมทบของ กอช. ในส่วนของสมาชิกและในส่วนของรัฐ จะช่วยให้สมาชิกมีเงินบำนาญที่เพียงพอต่อการเกษียณ หมายความว่า แรงงานอิสระหรือแรงงานที่ไม่มีนายจ้างประจำทุกคนจะมี (ก) บำนาญพื้นฐาน 3,000 บาท (ข) เงินบำนาญจาก กอช. ขั้นต่ำ 1,000 บาท/เดือน ขั้นสูง 10,000 บาท/เดือน (ค) เงินบำนาญจากการจ่ายภาษีมูลค่าเพิ่ม 5% ตั้งแต่แรกเกิด – อายุ 60 ปี (ง) เงินออมจากพันธบัตรป่าไม้ (จ) เงินออมส่วนบุคคล ดังนั้นเมื่อนำเงินในทั้ง 5 ส่วนมารวมกัน จะช่วยให้แรงงานทุกคน มีเงินออมเพียงพอสำหรับการเกษียณขั้นต่ำอย่างน้อย 6,000 บาท/เดือน ซึ่งเป็นระดับรายได้ที่สูงกว่าเส้นความยากจนและเป็นไปตามค่ามัธยฐาน อีกทั้งเป็นเงินส่วนเพิ่มจากการสมทบเงินใน กอช. และระบบการออมที่รัฐปรับปรุงเพิ่มเติม

การพัฒนาอัตราการสมทบใน กอช. ที่ Think Forward Center เสนอนั้นจะช่วยให้ (ก) แรงงานอิสระมีแรงจูงใจในการสมัครเป็นสมาชิก (ข) ประชาชนสามารถเริ่มออมเงินตั้งแต่แรกเกิด โดยพ่อแม่สามารถสมัคร กอช. ให้ลูกได้ และสามารถส่งเงินสมทบรายปี โดยอาจใช้เงินอุดหนุนเด็ก 0-6 ขวบ ที่รัฐจัดสรรให้ 1,200 บาท/เดือน เป็นเงินออม (ค) ระบบหลักประกันรายได้ของ กอช. จะช่วยสร้างความเข้มแข็งให้กับกองทุนบำนาญทั้งในส่วนของความเพียงพอต่อการดำรงชีวิตหลังเกษียณ ความยั่งยืน และมีความน่าเชื่อถือตรวจสอบได้ และ (ง) ประเทศไทยจะมีเสาหลักด้านหลักประกันความมั่นคงทางการเงินให้กับประชาชนทุกคนเพื่อเตรียมความพร้อมสำหรับการเข้าสู่สังคมผู้สูงอายุ

ดังนั้นข้อเสนอในการปรับปรุง กอช. ของ Think Forward Center ไม่เพียงต้องการทำให้ กอช.เป็นกองทุนบำนาญที่เป็นหลักประกันทางรายได้สำหรับแรงงานทุกคนในระบบเศรษฐกิจเพียงอย่างเดียว แต่ต้องยกระดับให้ กอช. เป็นกองทุนการออมแห่งชาติ สำหรับประชาชนทุกช่วงวัยเพื่อให้มีสิทธิได้รับสวัสดิการด้านบำนาญ เมื่อบุคคลผู้นั้นไม่สามารถทำงานได้ไม่ว่าจะด้วยสาเหตุใด อยู่ในช่วงวัยไหน ทุกคนสามารถใช้สิทธิ รับสวัสดิการบำนาญจาก กอช. ในกรณีไม่พึงประสงค์ได้ เช่น กรณีพิการหรือเจ็บป่วย นอกจากนี้ Think Forward Center ต้องการยกระดับ กอช. เพื่อเป็นกองทุนพื้นฐานด้านการออมสำหรับคนไทย โดยรัฐส่งเสริมให้เริ่มออมตั้งแต่ แรกเกิด – 60 ปี มีเป้าหมายพื่อให้ประชาชนมีความมั่นคงทางการเงินในทุกช่วงอายุ ซึ่งบทความนี้ได้นำเสนอภาพรวมของการพัฒนาระบบการออมและกองทุนบำนาญในรูปแบบใหม่เพื่อให้สอดรับกับสภาพเศรษฐกิจ และการเปลี่ยนแปลงโครงสร้างประชากรในอนาคต ทั้งนี้ในส่วนของเงื่อนไขและเกณฑ์ในการคำนวณบำนาญในกองทุนต่างๆ จำเป็นต้องทำการพัฒนาและให้ทุกภาคส่วนเข้ามามีส่วนร่วมในการออกแบบระบบให้มีประสิทธิภาพมากยิ่งขึ้นในโอกาสต่อไป

อ้างอิง

- กองทุนการออมแห่งชาติ. 2565. https://www.nsf.or.th/content/%E0%B8%84%E0%B8%A7%E0%B8%B2%E0%B8%A1%E0%B9%80%E0%B8%9B%E0%B9%87%E0%B8%99%E0%B8%A1%E0%B8%B2.

- กองทุนการออมแห่งชาติ. คำนวณบำนาญ. https://eservice.nsf.or.th/pension/calculation

- กองทุนบำเหน็จบำนาญข้าราชการ. 2565. https://www.gpf.or.th/thai2019/About/main.php?page=memberfund&menu=statistic

- เงินชดเชย กบข. คืออะไร ใครเป็นผู้จ่าย จ่ายในกรณีใดบ้าง. 2564. https://promotions.co.th/%E0%B8%9A%E0%B8%97%E0%B8%84%E0%B8%A7%E0%B8%B2%E0%B8%A1/what-is-the-government-pension-fund.html

- พงศ์พิชญ์ พิณสาย. 2561. อยู่ประเทศไหนได้บำนาญเยอะที่สุด. https://themomentum.co/countries-pension-rate/

- ธ.ก.ส. กองทุนการออมแห่งชาติ. https://www.baac.or.th/th/content-product.php?content_id=13339&content_group_semi=0002&content_group_sub=1&content_group=4&inside=1

- เศรษฐกิจ insight. 2564. เปิดสถานะประกันสังคม “กองทุนชราภาพ” เสี่ยงเงินหมดเร็วที่สุด. https://www.youtube.com/watch?v=Kinze2QK6l4

- สถาบันวิจัยเพื่อการพัฒนาประเทศไทย. 2564. โครงการออกแบบระบบประกันสังคมที่รองรับการเปลี่ยนแปลงของรูปแบบการทำงานในอนาคต. สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ.

- สาธิต บวรสันติสุทธิ์. สังคมคนสูงอายุ ข่าวร้ายคนไทย. https://www.dop.go.th/download/knowledge/th1614761462-460_0.pdf

- วรเวศม์ สุวรรณระดา. ปฏิรูปบำนาญไทยเพื่อสังคมสูงวัยในอนาคต (สถานการณ์และทิศทางนโยบาย).

- Business Watch จับกระแสธุรกิจ. 2564. สูงวัยไทยแซงหน้าเพื่อนบ้านแถมยากจน. https://www.youtube.com/watch?v=prnFCBnuwlY

- Central Provident Fund Singapore. https://www.cpf.gov.sg/eSvc/Web/Services/CPFAdditionalWageCeiling/GetDetailsEmpl?Length=24

- Finnomena. 2564. กอช. คืออะไร? รู้มั้ยฟรีแลนซ์ก็มีบำนาญได้! https://www.finnomena.com/channel/pocketmoney-ep24/